今回は、「特定雑損失金額」と「特例対象純損失金額」がある場合の

控除順序を確認します。

内容

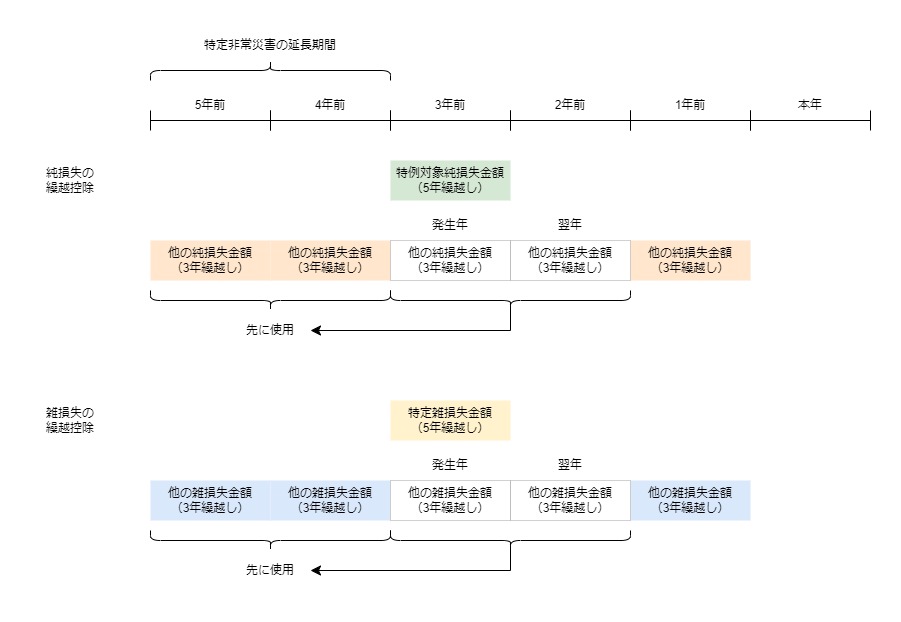

雑損失の金額については、3年間の繰越しが可能でしたが、

特定非常災害の雑損失の金額(特定雑損失金額)については、

繰越期間が5年に延長されました。

特定雑損失金額についても、

純損失の繰越控除の特例と同様に、控除順序が規定されています。

規定内容の要約を確認します。

他の雑損失金額(3年繰越し、A)又は他の純損失金額(3年繰越し、B)の生じた年がその者の有する特例対象純損失金額(5年繰越し、C)若しくは特定雑損失金額(5年繰越し、D)の生じた年(E)又は翌年(F)である場合、

当該他の雑損失金額(3年繰越し、A)又は当該他の純損失金額(3年繰越し、B)は、その特例対象純損失金額(5年繰越し、C)又はその特定雑損失金額(5年繰越し、D)よりも古い年に生じたものとする。

と規定されています。

(要件のたすき掛けが2回、取扱いのたすき掛けが1回と考えています。)

まとめると

特定非常災害の損失(2種類あり)が生じた年か翌年(2つの年)に

3年繰越しの損失(2種類あり)が生じた場合、

3年繰越しの損失(2種類あり)→5年繰越しの損失(2種類あり)の順で

計算すると考えられます。

(たすき掛けしないと考えた場合、要件と取扱いが減ります。)

まとめ

検討

過去3年以内に次の損失がある場合、次の順に計算すると考えられます。

- 3年前の他の純損失金額

- 3年前の他の雑損失金額

- 2年前の他の純損失金額

- 2年前の他の雑損失金額

- 3年前の特例対象純損失金額

- 3年前の特定雑損失金額

- 1年前の他の純損失金額

- 1年前の他の雑損失金額

参考規定

他の雑損失金額、他の純損失金額、特定雑損失金額、特例対象純損失金額がある場合の控除順序

3 前二項の規定の適用がある場合において、その者の有する他の雑損失金額(法第七十一条の二第一項に規定する特定雑損失金額(以下この項及び第二百六条第五項(雑損控除の対象となる雑損失の範囲等)において「特定雑損失金額」という。)以外の雑損失の金額をいう。以下この項及び第二百六条第五項において同じ。)又は他の純損失金額の生じた年がその者の有する特例対象純損失金額若しくは特定雑損失金額の生じた年又はその翌年であるときは、当該他の雑損失金額又は当該他の純損失金額は当該特例対象純損失金額又は当該特定雑損失金額よりも古い年に生じたものとして前二項の規定による控除を行う。

所得税法施行令204条