今回は、「特定非常災害に係る純損失の繰越控除の特例」を確認します。

内容

所得税には、事業から生じた赤字を3年間繰越しする制度(純損失の繰越控除)があります。今回の改正で特定の災害による損失については、繰越期間が3年から5年に延長されています。

この特例は3つの読替規定があります。

- 青色申告者が特定災害が発生した年分に

10%以上の損失が発生している場合 - 白色申告者が特定災害が発生した年分に

10%以上の損失が発生している場合 - 特定災害が発生した年分について、上記1と2の対象外となる場合

(損失が10%未満)

今回は、3の特例を確認します。

特例の対象者

次のいずれかも満たさない人が特例の対象となります。

- 事業資産特定災害損失額の一定金額のうちに占める割合が10%以上

- 不動産等特定災害損失額の一定金額のうちに占める割合が10%以上

いずれの割合も10%未満である場合です。

一定金額は、事業所得用、不動産所得用、山林所得用の固定資産(繰延資産含む、土地等を除く。)の簿価合計額をいいます。

例えば、事業所得用の固定資産の簿価合計額が1000万円で、

特定の災害により事業用固定資産50万円に損失が生じた場合、

50万円÷1000万円=5%<10%となり、5年繰越しの要件を満たします。

特例の要件

被災純損失金額が発生している場合が特例(3項読替)の対象となります。

青色申告の特定非常災害発生年純損失金額や

白色申告の特定非常災害発生年特定純損失金額がない場合が

3項読替の対象です。

被災純損失金額(所得税法70条の2第4項1号)

純損失の金額のうち、

「被災事業用資産特定災害損失合計額」までの金額をいいます。

被災事業用資産特定災害損失合計額とは、次の3つの合計額で、

変動所得の計算に含まれないものをいいます。

- 棚卸資産特定災害損失額

- 固定資産特定災害損失額

- 山林特定災害損失額

例えば、次の場合

棚卸資産特定災害損失額 100

固定資産特定災害損失額 100

被災事業用資産特定災害損失合計額は200となります。

特定非常災害発生年の純損失の金額が500の場合、

純損失の金額500>被災事業用資産特定災害損失合計額200となりますので、

被災事業用資産特定災害損失合計額200が5年繰越しの対象となります。

純損失の金額500-被災事業用資産特定災害損失合計額200

=残り300については、純損失の繰越しの対象となる場合は、

3年繰越しの対象となりますが、対象外の場合は損失の繰越しができません。

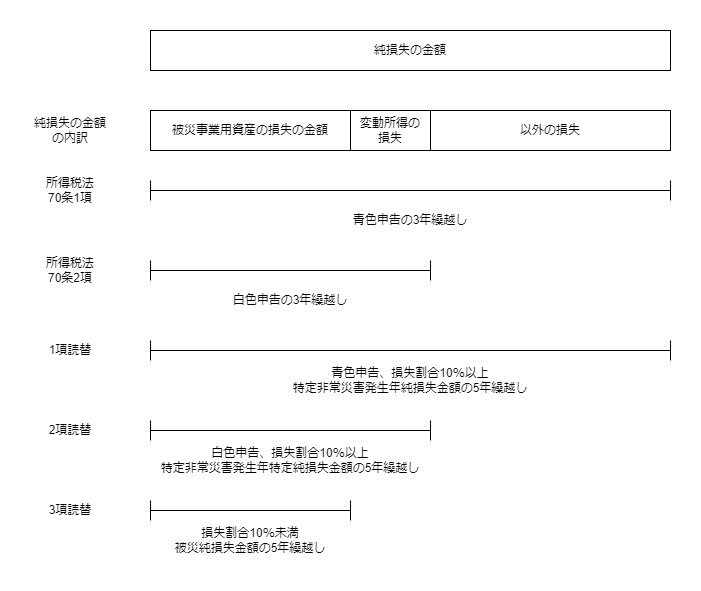

読替え規定が複雑な理由

純損失の繰越しについては、損失発生年が青色申告か白色申告かによって、

繰越しできる損失が異なります。

純損失の繰越しの特例がある場合、損失割合と申告方法によって、

次の5年繰越しの損失が発生します。

| 損失割合 | 青色申告 | 白色申告 |

|---|---|---|

| 10%以上 | 特定非常災害発生年純損失金額 (1項読替) | 特定非常災害発生年特定純損失金額 (2項読替) |

| 10%未満 | 被災純損失金額 (3項読替) | 被災純損失金額 (3項読替) |

本年の申告方法は問わないため、本年から見て、

過去5年以内に青色申告の特定非常災害の10%以上損失がある場合は1項読替、過去5年以内に白色申告の特定非常災害の10%以上損失がある場合は2項読替、

過去5年以内に特定非常災害の10%未満損失がある場合は3項読替で、

青色申告の純損失の繰越し(所得税法70条1項)と

白色申告の純損失の繰越し(所得税法70条2項)を適用します。

過去5年以内で2以上の特定非常災害の損失が生じている場合は、

それぞれの損失に応じて規定を読替えて、

青色申告の純損失の繰越し(所得税法70条1項)と

白色申告の純損失の繰越し(所得税法70条2項)を適用する必要があります。

純損失の繰越しの特例の全体像

参考規定

被災純損失金額の定義

4 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

所得税法70条の2

一 被災純損失金額 その者のその年において生じた純損失の金額のうち、被災事業用資産特定災害損失合計額(棚卸資産特定災害損失額、固定資産特定災害損失額及び山林特定災害損失額の合計額で、前条第二項第一号に掲げる損失の金額に該当しないものをいう。)に係るものとして政令で定めるものをいう。