今回は、生前に贈与した場合であっても相続税の計算に含まれる場合(生前贈与加算)を確認してみましょう。

生前の贈与を足し戻す理由

相続税は亡くなった時点の

・プラスの財産(現金、株式、不動産など)

・マイナスの財産(借金、まだ払っていない代金、お葬式の費用)

を考慮して、計算されます。

極端な話ですが、亡くなる前に全ての財産を誰かに贈与すると、亡くなった時点の財産は0円となりますので、相続税がかかりません。

(贈与しているので贈与税の計算対象になります。)

そのため、亡くなった時点で財産だけではなく、亡くなる前に贈与した財産についても相続税の計算に含める特例があります。生前贈与加算といいます。

例えば、次の場合で確認してみましょう。

・亡くなった時点の財産 3000万円

・亡くなる直前に贈与した財産 1500万円

相続人が1人の場合、基礎控除は、

・3000万円+600万円×1人=3600万円

となります。

亡くなった時点の財産だけで判定すると

相続税はかからないように見えます。

ただし、特例により亡くなる直前に贈与した財産を足し戻しますので

・3000万円+1500万円=4500万円

が相続財産となり、相続税がかかることになります。

足し戻す期間が変わる。

亡くなる前に贈与した財産を相続税の計算に足し戻す期間が、3年から7年に変わりました。

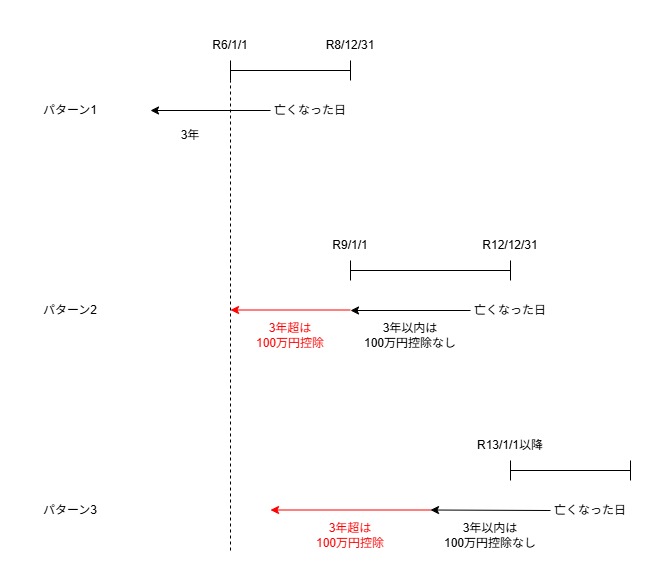

ただし、令和6年1月1日から変わっていますので、別の特例があります。贈与した人が亡くなった時期に応じて、足し戻す期間が変わるという特例です。3つのパターンに分かれます。

1、令和6年1月1日~令和8年12月31日までに亡くなった場合

足し戻す期間は、改正される前と同じ3年です。

2、令和9年1月1日~令和12年12月31日までに亡くなった場合

足し戻す期間は、令和6年1月1日から亡くなった日までです。

3、令和13年1月1日以後に亡くなった場合

足し戻す期間は、7年となります。

令和9年1月1日以降、足し戻す期間が順次延長する仕組みです。

100万円が控除できる。

改正により足し戻す期間が、3年から7年に延長されました。

この延長された期間(4年)中に贈与により受け取った財産については、100万円をマイナスできます。

100万円の控除についても、3パターンに分かれます。

パターン1

足し戻す期間が3年のため、100万円の控除がありません。

(延長された期間がないため)

パターン2

足し戻す期間が3年から7年に順次延長されるため、100万円の控除期間も延長されていきます。

パターン3

足し戻す期間が7年のため、

・3年以内に贈与により取得した財産、100万円の控除なし

・以外の財産、100万円の控除あり

となります。

最近の新しいこと

・源泉所得税のキャッシュレス納付体験コーナー