今回は、相当の地代に満たない地代を支払って、土地を借りた場合を確認してみましょう。

相当の地代に満たない地代を支払って、土地を借りた場合

今回確認する通達は、こちらです。

相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて

https://www.nta.go.jp/law/tsutatsu/kobetsu/sozoku/850605/01.htm

2つ目の基本通達を確認してみましょう。

長い通達のため分けます。

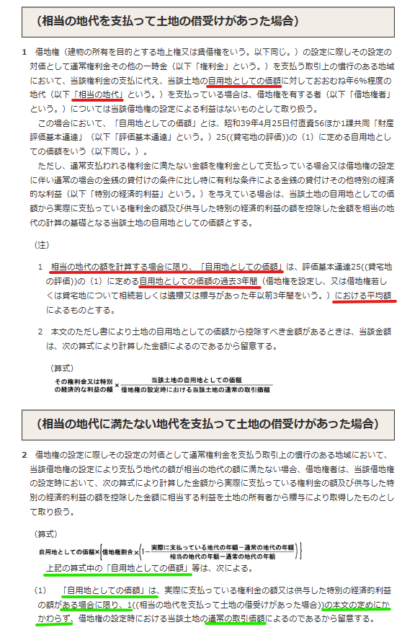

2 借地権の設定に際しその設定の対価として通常権利金を支払う取引上の慣行のある地域において、当該借地権の設定により支払う地代の額が相当の地代の額に満たない場合、建物の所有を目的とする

・地上権

・賃借権

の2つを「借地権」といいます。

「借地権の設定に際しその設定の対価として通常権利金を支払う取引上の慣行のある地域において、」は、1つ目の基本通達(相当の地代を支払っている場合)と同じで要件です。

続きが異なります。

「借地権の設定により支払う地代が相当の地代に満たない場合」が2つ目の基本通達の要件です。

支払う地代が相当の地代に満たない場合、借地権の設定による利益をどう取り扱うのかが続きに規定されています。

借地権者は、当該借地権の設定時において、次の算式により計算した金額から実際に支払っている権利金の額及び供与した特別の経済的利益の額を控除した金額に相当する利益を土地の所有者から贈与により取得したものとして取り扱う。借地権者(借りている人)は、借地権の設定時において、

(算式に変えます。)

1、次の算式により計算した金額

2、実際に支払っている権利金の額+供与した特別の経済的利益の額

3、1-2=利益

3の利益を土地の所有者(貸している人)から贈与により取得したものとして取り扱われます。

自用地としての価額×借地権割合=借地権の価額が計算されます。

分子の計算

実際に支払っている地代の年額-通常の地代の年額で、権利金の支払いに代えて実際に負担している地代の年額を計算しています。

分母の計算

相当の地代の年額-通常の地代の年額で、権利金の支払いに代えて借地権の設定による利益がないものとされる地代の年額を計算しています。

分子÷分母で、借りている人の地代の負担割合(利益がない割合)を計算した後、1から負担割合(利益がない割合)を差し引いて、負担していない割合(利益がある割合)を計算しています。

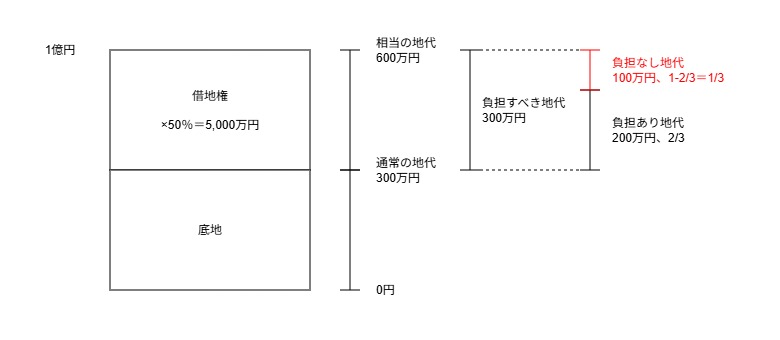

計算例

数字を使ってみましょう。

1、自用地としての価額

100,000,000円

2、借地権割合

50%

3、負担していない割合(利益がある割合)

実際に支払っている地代の年額 5,000,000円

通常の地代の年額 3,000,000円

相当の地代の年額 6,000,000円

分子の計算 5,000,000円-3,000,000円=2,000,000円

分母の計算 6,000,000円-3,000,000円=3,000,000円

負担している割合 2,000,000円÷3,000,000円=2/3

負担していない割合 1-負担している割合=1/3

4、借地権の設定による利益(次の算式により計算した金額)

借地権の価額 100,000,000円×50%=50,000,000円

借地権の設定による利益 50,000,000円×1/3=16,666,667円

5、実際に支払っている権利金の額と供与した特別の経済的利益の額

0

6、利益

4-5=16,666,667円

参考情報

参考情報1、自用地としての価額

(1) 「自用地としての価額」は、実際に支払っている権利金の額又は供与した特別の経済的利益の額がある場合に限り、1((相当の地代を支払って土地の借受けがあった場合))の本文の定めにかかわらず、借地権の設定時における当該土地の通常の取引価額によるのであるから留意する。・実際に支払っている権利金の額

・供与した特別の経済的利益の額

がある場合は、1つ目の基本通達に関係なく、

「借地権の設定時における土地の通常の取引価額」に変わります。

参考情報、1、相当の地代を支払って土地の借受けがあった場合の本文

1 借地権(建物の所有を目的とする地上権又は賃借権をいう。以下同じ。)の設定に際しその設定の対価として通常権利金その他の一時金(以下「権利金」という。)を支払う取引上の慣行のある地域において、当該権利金の支払に代え、当該土地の自用地としての価額に対しておおむね年6%程度の地代(以下「相当の地代」という。)を支払っている場合は、借地権を有する者(以下「借地権者」という。)については当該借地権の設定による利益はないものとして取り扱う。参考情報2、借地権割合

(2) 「借地権割合」は、評価基本通達27((借地権の評価))に定める割合をいう。参考情報3、相当の地代の年額

(3) 「相当の地代の年額」は、実際に支払っている権利金の額又は供与した特別の経済的利益の額がある場合であっても、これらの金額がないものとして計算した金額による。参考情報、注意書き

(注) 通常権利金を支払う取引上の慣行のある地域において、通常の賃貸借契約に基づいて通常支払われる地代を支払うことにより借地権の設定があった場合の利益の額は、次に掲げる場合に応じ、それぞれ次に掲げる金額によるのであるから留意する。

(1) 実際に支払っている権利金の額又は供与した特別の経済的利益の額がない場合 評価基本通達27((借地権の評価))により計算した金額

(2) 実際に支払っている権利金の額又は供与した特別の経済的利益の額がある場合 通常支払われる権利金の額から実際に支払っている権利金の額及び供与した特別の経済的利益の額を控除した金額1、実際の権利金や特別の経済的な利益の額が「ない」場合

評価基本通達により計算した金額

2、実際の権利金や特別の経済的な利益の額が「ある」場合

1、通常支払われる権利金の額

2、実際に支払っている権利金の額+供与した特別の経済的利益の額

3、借地権の設定があった場合の利益の額 1-2

メモ1

基本通達1、相当の地代を支払って土地の借受けがあった場合

土地の自用地としての価額×おおむね年6%=相当の地代

借地権の設定による利益が認識されません。

自用地としての価額

評価基本通達25(貸宅地の評価)の(1)に定める自用地としての価額

例外

・少ない権利金を支払っている場合

・特別の経済的利益を与えている場合

土地の「自用地としての価額」を借り手の負担に応じて減らします。

注1、相当の地代の計算

自用地としての価額は、評価基本通達25(貸宅地の評価)の(1)に定める自用地としての価額の過去3年間の平均額

注2、例外の減らす金額

借り手が負担した「権利金や特別の経済的な利益」を時価から評価額に修正します。自用地としての価額が評価額のため。

基本通達2、相当の地代に満たない地代を支払って土地の借受けがあった場合

自用地としての価額の留意点

・権利金や特別の経済的利益がある場合は、例外により、土地の通常の取引価額(時価)に変わります。

(権利金や特別の経済的利益がない場合は、自用地としての価額×過去3年の平均)

相当の地代の年額

基本通達1、「権利金や特別の経済的な利益の額」を差し引きます。

(借りている人の負担を考慮するため。)

基本通達2、「権利金や特別の経済的な利益の額」を差し引きません。

(借りている人の負担を考慮しない場合の利益を計算した後に、

実際の権利金や特別の経済的な利益の額を差し引くため。)

メモ2

基本通達1と基本通達2の「自用地としての価額」の内容が異なります。

1、基本通達1で使用する自用地としての価額を求めます。

2、権利金などの一部支払いがある場合は、自用地としての価額を減らします。

3、1や2の自用地としての価額から相当の地代を求めます。

4、相当の地代の支払いがある(足りている)場合は、基本通達1で終わります。

5、相当の地代の支払いがない(足りていない)場合は、基本通達2に進みます。

6、基本通達2の自用地としての価額は、

権利金などの一部支払いがある場合は、通常の取引価額に変わります。

(ない場合は、通常の取引価額に変わらない。)

メモ3、実際に支払っている権利金などの違い

基本通達1のただし書きでは、

土地の自用地としての価額から実際に支払っている権利金などを差し引きます。

注2により、土地の自用地としての価額と土地の通常の取引価額が異なる場合は、差し引く権利金などの金額を調整します。

(実際の金額から評価額ベースに調整)

基本通達2の(1)の土地の自用地としての価額は、実際に支払っている権利金などがある場合に限り、土地の通常の取引価額(時価ベース)に変わります。

そのため、差し引く権利金などの金額については、土地の自用地としての価額と土地の通常の取引価額が異なる場合であっても、差し引く権利金などの金額を調整しないという考え方なのでしょう。

基本通達1

土地(評価、注1)-権利金(評価、注2)=評価後の土地(評価)

基本通達2

土地(時価、(1))-権利金(時価=実際、2の本文)=評価後の土地(時価)