今回は、相続があった場合の登録番号の引継ぎと

相続人の登録番号を確認してみましょう。

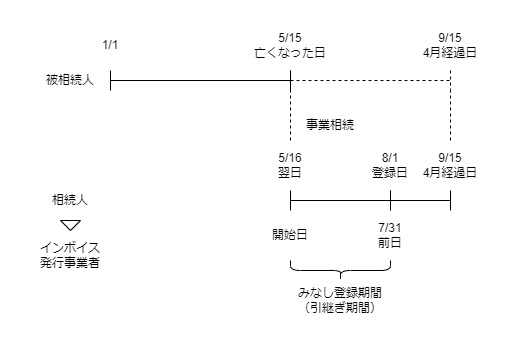

相続があった場合の登録番号の引継ぎ

インボイス発行事業者が亡くなった場合に、相続人が事業を承継すると、亡くなった方の登録番号を一定の期間、相続人が自動的に引き継ぐことになります。

登録番号を引き継ぐのは登録番号がない相続人で、登録番号がある相続人は引き継ぎできません。

一定の期間を「みなし登録期間」といいます。

みなし登録期間の開始日は、亡くなった日の翌日です。

終了日は、

1、相続人がインボイスの登録を受けた日の前日

2、被相続人の死亡翌日から4月を経過する日

いずれか早い日となります。

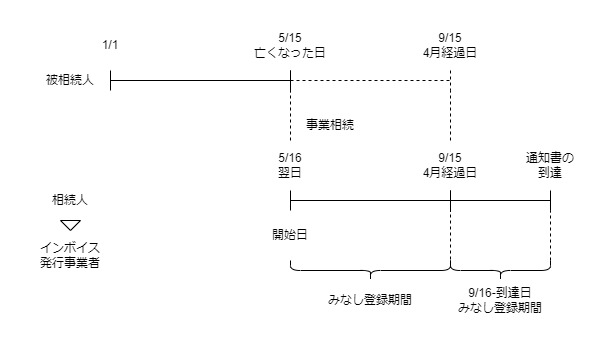

みなし登録期間が延長される場合

引継ぎ期間(みなし登録期間)中、相続人がインボイスの登録申請を行った場合に、引継ぎ期間中に登録等がされたときは、登録日(登録希望日)の前日に引継ぎが終わります。

引継ぎ期間中に登録等がなかった場合は、登録等の通知があるまで、自動的に引継ぎ期間が延長されます。

相続人の登録番号の疑問点

免税事業者がインボイスの登録申請をする場合、一定の期間中、特例(経過措置)により、インボイスの登録希望日を申請書に記載する必要があります。

登録希望日より後に登録の通知があった場合、登録希望日に登録されたものとして取り扱われます。

登録希望日が登録日となる場合、みなし登録期間が短縮され、いつから相続人の登録番号を請求書等に載せることができるのか?と疑問に思っていました。

下記事例で確認してみましょう。

事例の場合、9/15の後に通知書が届きますので、

・5/16-9/15(みなし登録期間)

・9/16-通知書の到達日まで(みなし登録期間の延長期間)

となります。

みなし登録期間中は、被相続人の登録番号を

相続人の登録番号として取り扱います。

相続人の登録番号がないからです。

登録希望日を8/1とする通知書を受け取ると、

8/1が登録日として取り扱われます。

この場合、一度確定した期間がそれぞれ変動すると考えられます。

・5/16-7/31(登録を受けた日の前日)

がみなし登録期間となります。

次にみなし登録期間が延長(変動)するのか

確認してみましょう。

みなし登録期間の規定中

「当該みなし登録期間の末日までに

当該申請書に係る登録又は同条第五項の処分に係る通知がないときは、」

とあります。

「当該みなし登録期間」は、

・5/16-9/15(当初)

から

・5/16-7/31(変更後)

に変わります。

みなし登録期間の末日が9/15から7/31に変わります。

「通知がないときは、」の通知は、

・登録(申請が認められる)

・処分(申請が認められない)

いずれの場合でもあります。

みなし登録期間の末日の7/31までに

登録の通知が届いていないため、

みなし登録期間の延長の要件を満たすと

考えられます。

この結果、みなし登録期間の内訳は変動しますが、

みなし登録期間は変動しないことになります。

内訳

・5/16-7/31(変更後のみなし登録期間)

・8/1-通知書の到達日(変更後の延長されたみなし登録期間)

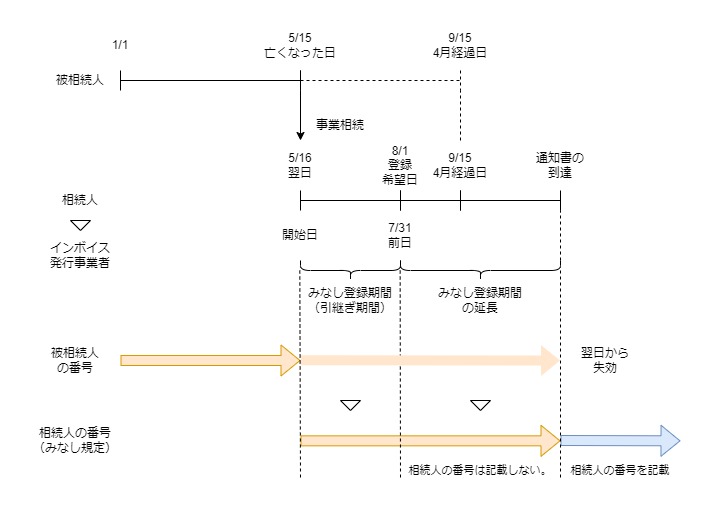

8/1以後は、登録番号が2つあります。

・被相続人の登録番号

・相続人の登録番号

この場合、

相続人は被相続人の登録番号を請求書等に記載する必要があります。

みなし登録期間の規定の中で規定されている

「当該みなし登録期間」には、

延長されたみなし登録期間を含みます。

そのため、相続人の登録番号があったとしても、

「当該みなし登録期間中は、

当該適格請求書発行事業者に係る同条第四項の登録番号を

当該相続人の登録番号とみなす。」

ことから、相続人は被相続人の登録番号を記載することになります。

被相続人の登録番号の失効日

みなし登録期間の規定により

被相続人の登録番号を相続人に引き継いだ場合、

インボイスの登録は、次の日に失効します。

・相続人のみなし登録期間の末日の翌日

みなし登録期間には、

延長されたみなし登録期間を含みます。

そのため、通知書の到達日の翌日に

被相続人の登録番号が失効します。

まとめ

参考規定など

参考情報、税務通信№3772

相続によりインボイス発行事業者の事業を承継した場合などの留意点

インボイスの登録申請

(適格請求書発行事業者の登録等)

消費税法57条の2第1項、施行日令和5年10月1日

第五十七条の二 国内において課税資産の譲渡等を行い、又は行おうとする事業者であつて、第五十七条の四第一項に規定する適格請求書の交付をしようとする事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、税務署長の登録を受けることができる。

税務署長の登録・処分の通知

7 税務署長は、第一項の登録又は前二項の処分をするときは、その登録又は処分に係る事業者に対し、書面によりその旨を通知する。

消費税法57条の2第7項、施行日令和5年10月1日

みなし登録期間の取扱い

3 相続により適格請求書発行事業者の事業を承継した相続人(適格請求書発行事業者を除く。)の当該相続のあつた日の翌日から、当該相続人が前条第一項の登録を受けた日の前日又は当該相続に係る適格請求書発行事業者が死亡した日の翌日から四月を経過する日のいずれか早い日までの期間(次項において「みなし登録期間」という。)については、当該相続人を同条第一項の登録を受けた事業者とみなして、この法律(同条第十項(第一号に係る部分に限る。)を除く。)の規定を適用する。この場合において、当該みなし登録期間中は、当該適格請求書発行事業者に係る同条第四項の登録番号を当該相続人の登録番号とみなす。

消費税法57条の3第3項、施行日令和5年10月1日

規定を整理したもの

相続によりインボイス発行事業者の事業を承継した相続人

(インボイス発行事業者を除く。)の

「みなし登録期間」については、

その相続人を同条第1項の登録を受けた事業者として、

この法律(同条第10項(第1号に係る部分に限る。)を除く。)

の規定を適用する。

この場合において、そのみなし登録期間中は、

そのインボイス発行事業者に係る同条第4項の登録番号を

その相続人の登録番号とみなす。

みなし登録期間

その相続のあった日の翌日から

・その相続人が前条第1項の登録を受けた日の前日又は

・その相続に係るインボイス発行事業者が死亡した日の翌日から4月を経過する日

のいずれか早い日までの期間

みなし登録期間中に通知がない場合の特例

(適格請求書発行事業者の事業を承継した相続人の手続等)

消費税法施行令、施行日令和5年10月1日

第七十条の六

2 法第五十七条の三第三項の規定の適用を受けている同項に規定する相続人が、同項に規定するみなし登録期間中に法第五十七条の二第二項の申請書をその納税地を所轄する税務署長に提出した場合において、当該みなし登録期間の末日までに当該申請書に係る登録又は同条第五項の処分に係る通知がないときは、同日の翌日から当該通知が当該相続人に到達するまでの期間を法第五十七条の三第三項に規定するみなし登録期間とみなして、同項の規定を適用する。

規定を整理したもの

亡くなった方の登録番号を引き継いだ相続人が

みなし登録期間中に、

インボイス登録申請書を税務署長に提出した場合において、

そのみなし登録期間の末日までにその申請書に係る

登録又は処分の

通知がないときは、

同日(みなし登録期間の末日)の翌日から

その通知がその相続人に到達するまでの期間を

みなし登録期間として取り扱って、

同項(消費税法57条の3第3項)の規定を適用する。

被相続人のインボイス登録の失効

4 前項の規定の適用を受けた相続人の被相続人に係る前条第一項の登録は、当該相続人のみなし登録期間の末日の翌日以後は、その効力を失う。

消費税法57条の3第4項、施行日令和5年10月1日

経過措置を適用する場合の登録希望日

2 五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

消費税法施行令15条第2項、施行日令和5年10月1日、附則(平成三〇年三月三一日政令第一三五号) 抄

登録希望日後に登録された場合のみなし登録

3 前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

消費税法施行令15条第3項、施行日令和5年10月1日、附則(平成三〇年三月三一日政令第一三五号) 抄