今回は「相続人が2人以上いる場合の消費税の納税義務の判定」を確認します。

消費税を納める必要があるかどうかの判定

消費税を納める必要があるかどうかは、

事業を行っている本人の2年前の消費税のかかる売上高(注)で判定します。

注、基準期間における課税売上高といいます。

2年前の課税売上高が1000万円を超える場合は、

消費税を納める必要があります。

2年前の課税売上高が1000万円以下の場合は、

原則として消費税を納める必要がありません。

ただし、相続があった場合の特例に該当する場合は、

事業を行っている本人の2年前の課税売上高が1000万円以下であっても、

消費税を納める必要があります。

今回は、相続があった場合の特例のうち、

相続人が2人いる場合について確認します。

(以下、インボイスの登録をしていないものとして確認していきます。)

相続があった場合の特例

先に相続人が1人の場合を確認します。

相続があった場合の特例の条件は次の4つです。

- 亡くなった方の2年前の課税売上高が1000万円を超える。

- その年中に相続があった。

- 相続人の相続があった年の2年前の課税売上高が1000万円以下である。

- その他一定の要件を満たさない。

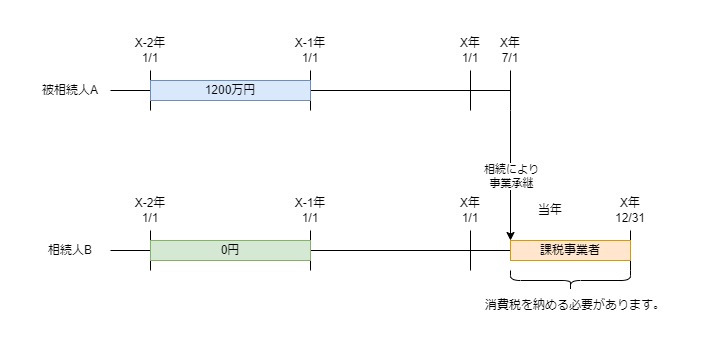

例えば、亡くなった方(被相続人A)の相続があった年の

2年前の課税売上高が1200万円の場合

事業を行っていない相続人Bが

相続により被相続人Aの事業を承継したときは、

相続があった場合の特例に該当するため、

相続した日の翌日から消費税を納める必要があります。

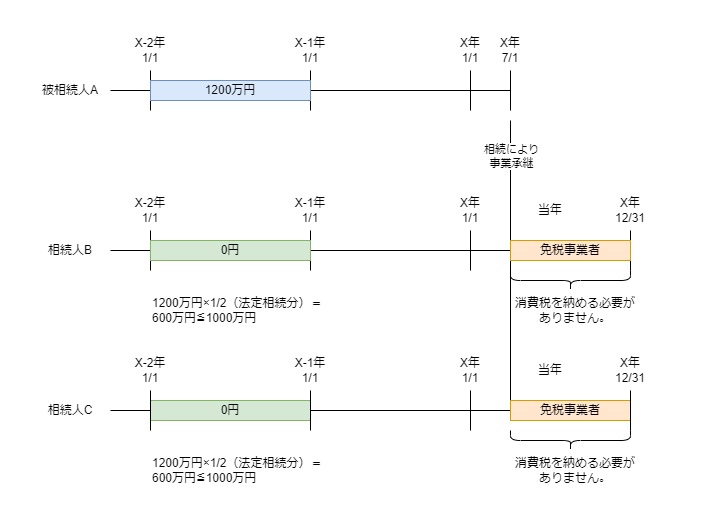

相続人が2人の場合

例えば、亡くなった方(被相続人A)の相続があった年の

2年前の課税売上高が1200万円の場合で、

相続人が2人いる場合(共同相続)を確認します。

この場合、亡くなった日に事業を承継する相続人が確定していないため、

2年前の課税売上高を法定相続分(民法で規定)で按分します。

相続人が2人でそれぞれの法定相続分が1/2ずつの場合、

2年前の課税売上高1200万円×1/2=600万円≦1000万円となるため、

相続人2人は相続があった場合の特例に該当しません。

(消費税を納める必要がありません。)

参考通達

(共同相続の場合の納税義務)

消費税法基本通達

1-5-5 法第10条第1項又は第2項《相続があった場合の納税義務の免除の特例》の規定を適用する場合において、2以上の相続人があるときには、相続財産の分割が実行されるまでの間は被相続人の事業を承継する相続人は確定しないことから、各相続人が共同して被相続人の事業を承継したものとして取り扱う。この場合において、各相続人のその課税期間に係る基準期間における課税売上高は、当該被相続人の基準期間における課税売上高に各相続人の民法第900条各号《法定相続分》(同法第901条《代襲相続人の相続分》から第903条《特別受益者の相続分》までの規定の適用を受ける場合には、これらの各条)に規定する相続分に応じた割合を乗じた金額とする。(平17課消1-22により改正)