今回は、相続税と贈与税の期限後申告の特則を確認してみましょう。

相続税の期限後申告の特則

今回は、確認する規定はこちら↓

(期限後申告の特則)

相続税法第30条第1項、令和7年6月1日施行

第三十条 第二十七条第一項の規定による申告書の提出期限後において第三十二条第一項第一号から第六号までに規定する事由が生じたため新たに第二十七条第一項に規定する申告書を提出すべき要件に該当することとなつた者は、期限後申告書を提出することができる。

規定のタイトルは、期限後申告の特則です。期限後申告の原則は、国税に関する一般的なルールが定められている国税通則法に規定されています。

税金は期限内に申告や納付を済ませる必要がありますが、期限後であっても申告や納付が可能です。

期限後申告の特則は、2つあります。

1、相続税に関するもの

2、贈与税に関するもの

先に相続税に関するものを確認してみましょう。

第27条第1項の規定による申告書の提出期限後において第32条第1項第1号から第6号までに規定する事由が生じたとあります。

第27条第1項には、相続税の申告書を期限内(亡くなったことを知った日から10月以内)に提出する必要があると規定されています。

その提出期限の後において

第32条第1項第1号から第6号までに規定する事由が生じたとありますので、第32条を確認してみましょう。第32条は、更正の請求の特則です。

更正の請求の特則に規定する事由は、全部で10個あります。期限後申告の特則については、10個のうち、第1号から第6号までの6個に限定されています。

第1号を確認してみましょう。

一 第五十五条の規定により分割されていない財産について民法(第九百四条の二(寄与分)を除く。)の規定による相続分又は包括遺贈の割合に従つて課税価格が計算されていた場合において、その後当該財産の分割が行われ、共同相続人又は包括受遺者が当該分割により取得した財産に係る課税価格が当該相続分又は包括遺贈の割合に従つて計算された課税価格と異なることとなつたこと。第55条には、「遺産分割が済んでいない財産については、民法で定められた相続分で遺産を分割したものとして相続税を計算してくださいね」と規定されています。

上記の後、遺産の分割が済んだ場合に

・民法で定められた相続分で計算した課税される財産の金額(仮定の計算)

・実際の遺産分割で計算した課税される財産の金額(実際の金額で計算)

の2つが異なるときは、更正の請求(相続税の再計算)が可能です。

期限後申告の特則は、更正の請求の特則に関する事由の第1号から第6号までと規定されていますので、上記の事由が発生した場合は、期限後申告の特則の要件をクリアします。

規定の続きを確認してみましょう。

新たに第27条第1項に規定する申告書を提出すべき要件に該当することとなつた者は、期限後申告書を提出することができる。上記の事由により相続税の申告書を提出する必要がある人は、相続税の期限後申告が可能です。

相続税の申告をする必要がなかった人が、相続税の申告期限を過ぎてから相続税の申告をする必要がある人に変わった場合の取扱いです。

贈与税の期限後申告の特則

贈与税に関するルールを確認してみましょう。

2 第二十八条第一項の規定による申告書の提出期限後において第三十二条第一項第一号から第六号までに規定する事由が生じたことにより相続又は遺贈による財産の取得をしないこととなつたため新たに第二十八条第一項に規定する申告書を提出すべき要件に該当することとなつた者は、期限後申告書を提出することができる。

相続税法第30条第2項、令和7年6月1日施行

第28条第1項の規定による申告書の提出期限後において第28条第1項は、贈与税の申告書を期限内(翌年2月15日から3月15日まで)に提出する必要があると規定されています。

その提出期限の後において

第32条第1項第1号から第6号までに規定する事由が生じたとあります。相続税の期限後申告の特則と同じ事由です。

規定の続きが少し異なります。

相続又は遺贈による財産の取得をしないこととなつたため遺産分割が済んでいない財産については、民法で定められた相続分で遺産を分割したものとして相続税を計算しますが、実際の遺産分割で遺産を取得しなかった場合、相続などで財産を取得しないことになります。

規定の続きを確認してみましょう。

新たに第二十八条第一項に規定する申告書を提出すべき要件に該当することとなつた者は、期限後申告書を提出することができる。上記の事由により、贈与税の申告書を提出する必要がある人は、贈与税の期限後申告が可能です。

贈与税の申告をする必要がなかった人が、贈与税の申告期限を過ぎてから贈与税の申告をする必要がある人に変わった場合の取扱いです。

参考情報

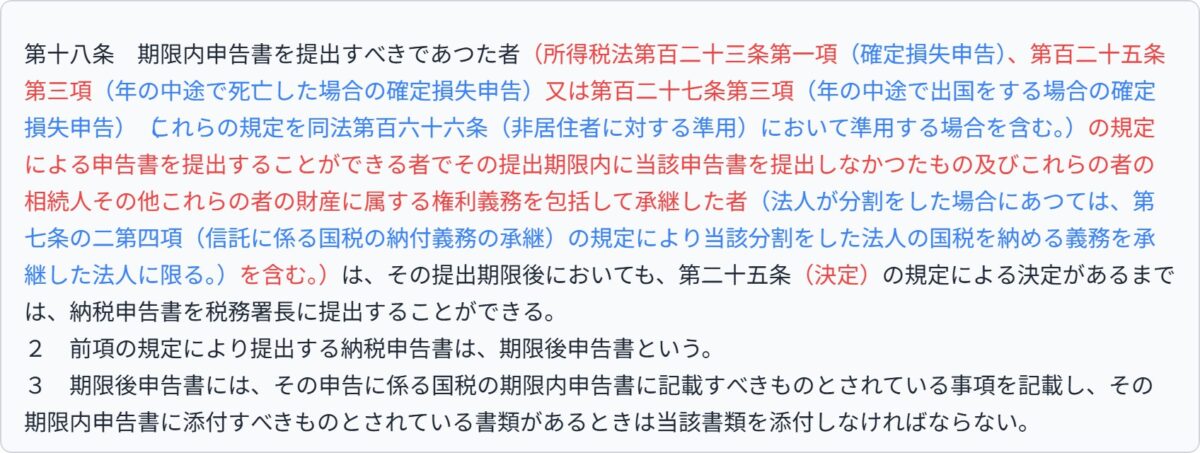

国税通則法の期限後申告、国税通則法第18条、令和7年6月6日施行

最近の新しいこと

・六花 アッサムティーのかき氷