今回は、相続税法の更正の請求の特則と所得税の納税猶予との関係を確認してみましょう。

所得税の納付を先送りにしている場合

相続税や贈与税の更正の請求の特則事由は、全部で10個あります。今回は、所得税の納付を先送りにしている場合(納税猶予)を確認してみましょう。

九 次に掲げる事由が生じたこと。

イ 所得税法第百三十七条の二第十三項(国外転出をする場合の譲渡所得等の特例の適用がある場合の納税猶予)の規定により同条第一項の規定の適用を受ける同項に規定する国外転出をした者に係る同項に規定する納税猶予分の所得税額に係る納付の義務を承継したその者の相続人が当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。

ロ 所得税法第百三十七条の三第十五項(贈与等により非居住者に資産が移転した場合の譲渡所得等の特例の適用がある場合の納税猶予)の規定により同条第七項に規定する適用贈与者等に係る同条第四項に規定する納税猶予分の所得税額に係る納付の義務を承継した当該適用贈与者等の相続人が当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。

ハ イ及びロに類する事由として政令で定める事由イ、ロ、ハの3つがあります。1つずつ確認してみましょう。

国外転出した場合

外国に引越しした場合など(国外転出した場合)がイに規定されています。

イ 所得税法第百三十七条の二第十三項(国外転出をする場合の譲渡所得等の特例の適用がある場合の納税猶予)の規定により同条第一項の規定の適用を受ける同項に規定する国外転出をした者に係る同項に規定する納税猶予分の所得税額に係る納付の義務を承継したその者の相続人が当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。「所得税法第137条の2第13項」を確認してみましょう。

13 第一項の規定の適用に係る納税の猶予に係る期限までに同項の規定の適用を受ける国外転出をした者が死亡した場合には、当該国外転出をした者に係る納税猶予分の所得税額に係る納付の義務は、当該国外転出をした者の相続人が承継する。この場合において、必要な事項は、政令で定める。

所得税法第137条の2第13項、令和7年6月20日施行

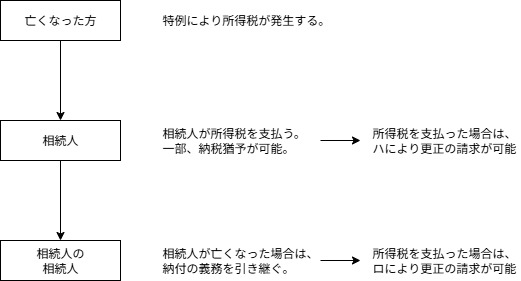

所得税の特例要件を満たす場合は、国外に転出するタイミングで、所得税が発生します。ただし、実際に利益が発生した訳ではないため、所得税の納付を遅らせることができます。納税猶予といいます。

納税猶予には猶予の期限があります。期限までに国外に転出した人が亡くなった場合は、亡くなった方が納付を遅らせていた所得税の納付義務については、亡くなった方の「相続人」が承継することになります。

上記の相続人は、イに規定されている「国外転出をした者に係る同項に規定する納税猶予分の所得税額に係る納付の義務を承継したその者の相続人」と同じです。

当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。この相続人が引き継いだ所得税を納付した場合は、更正の請求が可能です。

非居住者に贈与等した場合

非居住者に資産を贈与した場合がロに規定されています。

ロ 所得税法第百三十七条の三第十五項(贈与等により非居住者に資産が移転した場合の譲渡所得等の特例の適用がある場合の納税猶予)の規定により同条第七項に規定する適用贈与者等に係る同条第四項に規定する納税猶予分の所得税額に係る納付の義務を承継した当該適用贈与者等の相続人が当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。「所得税法第137条の3第15項」を確認してみましょう。

15 第一項又は第二項の規定の適用に係る納税の猶予に係る期限までにその適用贈与者等が死亡した場合には、当該適用贈与者等に係る納税猶予分の所得税額に係る納付の義務は、当該適用贈与者等の相続人が承継する。この場合において、必要な事項は、政令で定める。

所得税法第137条の3第15項、令和7年6月20日施行

第1項は贈与、第2項は相続や遺贈の場合です。

納税猶予を受けている人(適用贈与者等)が納税猶予の期限前に亡くなった場合は、亡くなった方が遅らせていた所得税の納付義務については、亡くなった方の「相続人」が承継することになります。

上記の相続人は、ロに規定されている「適用贈与者等に係る同条第四項に規定する納税猶予分の所得税額に係る納付の義務を承継した当該適用贈与者等の相続人」と同じです。

当該納税猶予分の所得税額に相当する所得税を納付することとなつたこと。この相続人が引き継いだ所得税を納付した場合は、更正の請求が可能です。

相続や遺贈により非居住者に資産が移転した場合

その他の場合がハに規定されています。

ハ イ及びロに類する事由として政令で定める事由政令を定める事由とありますので、相続税法施行令を確認してみましょう。

3 法第三十二条第一項第九号ハに規定する政令で定める事由は、所得税法第百三十七条の三第二項(贈与等により非居住者に資産が移転した場合の譲渡所得等の特例の適用がある場合の納税猶予)の規定の適用を受ける同項の相続人が同項に規定する相続等納税猶予分の所得税額に相当する所得税を納付することとなつたこととする。

相続税法施行令第8条第3項、令和7年4月1日施行

所得税法第137条の3第2項は、相続や遺贈の場合です。

相続や遺贈により非居住者に資産が移転した場合に、所得税が課税される特例があります。ただし、実際に利益が出た訳ではないため、納税猶予が可能です。

納税猶予の要件を満たさない場合は、相続人が所得税を納付することになります。

この規定の「相続人」は、納税猶予を受けている本人です。

ロとハの違い

参考リンク

・相続税と贈与税に関する更正の請求の特則

・相続税と贈与税に関する更正の請求の特則_その2

・相続税と贈与税に関する更正の請求の特則_その3