今回は、特定期間の短期事業年度を確認してみましょう。

短期事業年度の趣旨

短期事業年度の趣旨は、

過度に短い事業年度による納税義務判定の排除です。

例えば、前事業年度が1ヶ月しかなく、

その1ヶ月の間に課税売上高が1500万円、

この売上高に応じてボーナス1100万円を支払ったとすれば、

課税売上高も給与等も1000万円を超えるため、

強制的に課税事業者となってしまいます。

また、課税事業者から逃れるために、

ボーナスの支給時期をずらしてしまうと、

給与等が1000万円以下となり、

免税事業者を選択できてしまいます。

過度に短い事業年度で納税義務を判定することは不合理となるため、

特定期間から短期事業年度を排除しています。

特定期間の定義

その事業年度の1つ前の事業年度がある法人は、

1つ前の事業年度が開始した日から6ヶ月間が特定期間となります。

ただし、1つ前の事業年度が短期事業年度に該当すれば、

特定期間に該当しません。

前事業年度が短期事業年度でない → 前事業年度で判定

前事業年度が短期事業年度である → 前前事業年度で判定

参考規定

4 前三項に規定する特定期間とは、次の各号に掲げる事業者の区分に応じ当該各号に定める期間をいう。

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人 当該前事業年度開始の日以後六月の期間

消費税法第9条の2

短期事業年度の定義

短期事業年度は2パターンあり、1つ7ヶ月以下です。

2つ目が複雑です。

可能であれば、法人設立時の事業年度は7ヶ月以内にしておいた方が安全です。

2つの目の定義を分けて確認します。

- 前事業年度が7月を超える

- 前事業年度開始日から6月後の翌日から

前事業年度終了日までの期間が2月期間未満である

具体的な日付を入れて確認します。

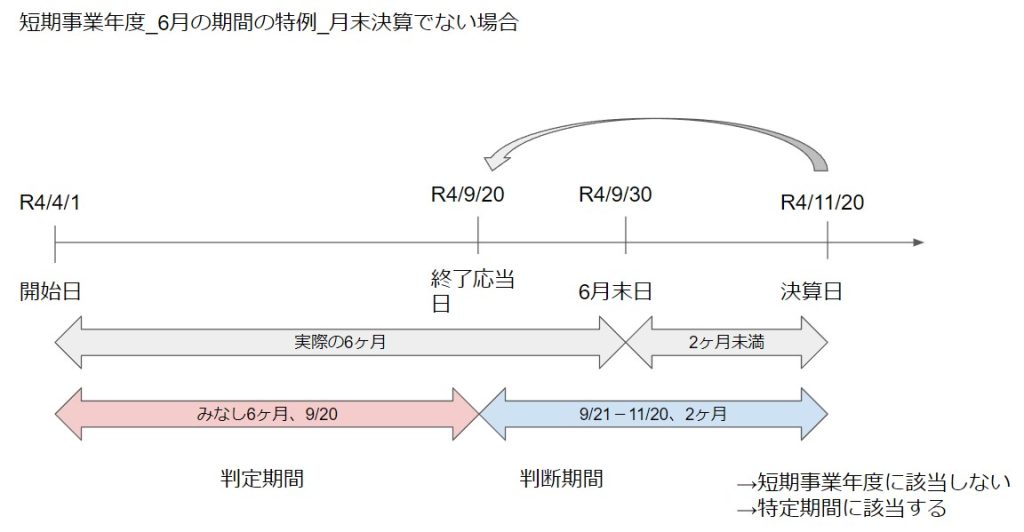

設立日4月1日、事業年度終了日11月20日の場合

(1年目が7月と20日の場合)

| 規定 | 内容 |

|---|---|

| 前事業年度開始日 | 4月1日 |

| 6月後の翌日から | 10月1日から |

| 前事業年度終了日まで | 11月20日まで |

| 期間が2月期間未満であること | 10月1日から11月20日までの期間が2月未満に該当するため、短期事業年度に該当します(6月期間の特例を無視しています)。 |

特定期間は1年前の

・前半6月の判定期間

・最低2月の判断期間

の2つが必要です。

今回は前半6月の判定期間は満たしますが、

判定期間2月を満たさないため、以下引用している規定の

2つ目のカッコ書き「6月期間の特例」を考慮しない場合、

短期事業年度に該当します。

第二十条の五 法第九条の二第四項第二号に規定する前事業年度から除かれる同号に規定する政令で定めるものは、次に掲げるものとする。

一 その事業年度の前事業年度で七月以下であるもの

二 その事業年度の前事業年度(七月以下であるものを除く。)で法第九条の二第四項第二号に規定する六月の期間の末日(当該六月の期間の末日が次条第一項各号に掲げる場合に該当するときは当該各号に定める日)の翌日から当該前事業年度終了の日までの期間が二月未満であるもの

消費税法施行令20条の5、短期事業年度の定義

今回の事例では、カッコ書きの規定を考慮しない場合、

短期事業年度に該当するように見えますが、

6月期間の特例により短期事業年度に該当しなくなるため、

特定期間が発生します。

6月の期間の特例

集計期間をカレンダーの6月ではなく、

法令で決めた期間を6月として取扱う規定です。

特例の趣旨は、最低2月の判断期間を設けることです。

上記の事例の場合、判断期間の開始日を10/1ではなく9/21にすれば、

判断期間は2月となります。

6月期間の末日を昔に動かせば、自動的に判定期間が延びる仕組みです。

特例のパターンは2つ。

前事業年度終了日が月末であるか、月末でないか。

- 実際の6ヶ月目がその月の末日でない。

前事業年度終了日が月末である。 - 実際の6ヶ月目が前事業年度の終了応当日でない。

前事業年度終了日が月末でない。

上記の事例は、2に該当します。

事例を規定にあてはめてみましょう。

- 実際の6月目(9/30)が前事業年度終了日の応当日(9/20)でない。

30日と20日で一致しないという意味です。 - 前事業年度終了日(11/20)が月末でない。

6月の期間の特例に該当する場合、

6月の期間の末日が昔の日付に動きます。

実際には、6月の期間の末日<9/30>が

直前の終了応当日<9/20>に動きます。その結果、

4/1-9/20(みなし6月の末日)の翌日(9/21)から

前事業年度終了の日(11/20)までの期間が2ヶ月未満であるもの

となります。実際の判断期間は2ヶ月未満ですが、

6月目が昔の日付に動くため、判断期間が2ヶ月確保されることになります。

その結果、短期事業年度に該当しなくなり、特定期間が発生します。

6月期間の特例を整理します。

| 6月の期間 の末日 | 事業年度 終了日 | 6月期間 の特例 | 日付の 動かし方 |

|---|---|---|---|

| 月末 | 月末 | 月末で一致しているため不要 | - |

| 月末でない | 月末 | 月末決算。 1号に該当する。 | 6月期間末日が前月末日に動く。2月確保。 |

| 終了応当日である | 月末でない | 終了応当日であるため不要 | - |

| 終了応当日でない | 月末でない | 月末決算以外。 2号に該当する。 | 6月期間末日が直前の終了応当日に動く。2月確保。 |

参考規定

6月の期間の特例

第二十条の六 法第九条の二第四項第二号に規定する六月の期間の末日が次の各号に掲げる場合に該当するときは、同項第二号に規定する前事業年度開始の日から当該各号に定める日までの期間を当該六月の期間とみなして、同項の規定を適用する。

一 法第九条の二第四項第二号に規定する六月の期間の末日がその月の末日でない場合(当該前事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) 当該六月の期間の末日の属する月の前月の末日

二 法第九条の二第四項第二号に規定する六月の期間の末日がその日の属する月の当該前事業年度の終了応当日(当該前事業年度終了の日に応当する当該前事業年度に属する各月の日をいう。以下この号において同じ。)でない場合(当該前事業年度終了の日が月の末日である場合を除く。) 当該六月の期間の末日の直前の終了応当日

消費税法施行令第20条の6