今回は、移行法人が累積所得金額等を調整した後の取扱いを確認します。

目次

累積所得金額の調整計算

公益法人等が普通法人等に移行する場合、

非収益事業の所得(累積所得金額)について法人税が課税されます。

移行法人については、

累積所得金額の調整計算をした後に特例が2つあります。

1、支出超過額は損金の額に算入しない。

2、収入超過額は益金の額に算入しない。

今回は、この2つの特例を確認していきます。

下記、別表のⅡの右側に計算欄が設けられていますので、

併せて確認していきましょう。

別表14(9)公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/14(09).pdf

支出超過額の損金不算入

規定の内容は、

内国法人が

累積所得金額等の調整の適用を受ける場合(移行法人関係に限る)において、

その内国法人の

その適用を受ける事業年度以後の各事業年度

(確認事業年度後の事業年度を除く。)の

公益目的支出の額>実施事業収入の額のときは、

その超える部分の金額(注1、支出超過額)は、

その内国法人の各事業年度の損金の額に算入しない。

注1、支出超過額

調整公益目的財産残額<その超える部分の金額の場合は、

その調整公益目的財産残額に相当する金額(限度)

というものです。

公益目的支出計画は、公益目的財産額を0円にする支出計画です。

支出計画に関する収入を実施事業収入といいます。

支出>収入の場合に支出超過額(赤字)が発生します。

この赤字部分が損金不算入となります。

ただし、調整公益目的財産残額(後述)に達するまでの金額となります。

収入超過額の益金不算入

規定の内容は、

内国法人が

累積所得金額等の調整の適用を受ける場合(移行法人関係に限る)において、

その内国法人の

その適用を受ける事業年度以後の各事業年度

(確認事業年度後の事業年度を除く。)の

実施事業収入の額>公益目的支出の額のとき

(その内国法人が調整公益目的財産残額を有する場合に限る。)は、

その超える部分の金額(=収入超過額)は、

その内国法人の各事業年度の益金の額に算入しない。

というものです。

収入>支出の場合に収入超過額(黒字)が発生します。

この黒字部分が益金不算入となります。

ただし、調整公益目的財産残額(後述)がある場合に限ります。

別表の確認

別表14(9)一部引用

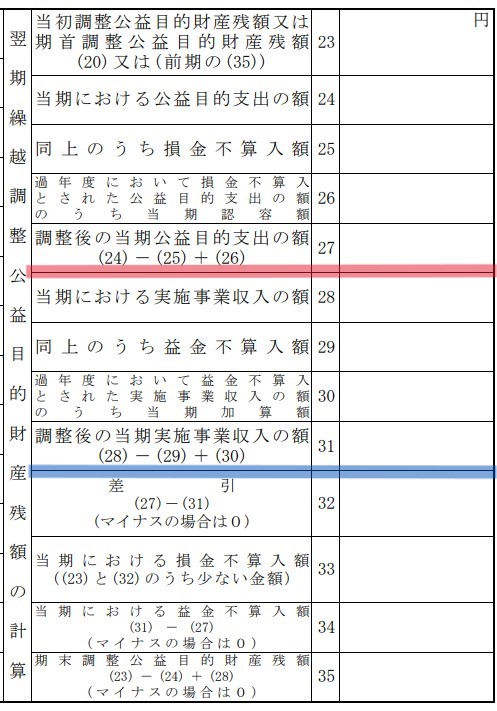

初めて計算する場合の23欄(当初調整公益目的財産残額)は、

20欄(当初調整公益目的財産残額)から転記します。

24欄~27欄が支出の計算欄、28欄~31欄が収入の計算欄です。

24欄(公益目的支出の額)、28欄(実施事業収入の額)は、

会計上の金額のため、税務調整が必要です。

税務調整後の金額が、

27欄(調整後の当期公益目的支出の額)と

31欄(調整後の当期実施事業収入の額)です。

27欄(調整後の支出)-31欄(調整後の収入)で

32欄(差引の支出超過額)が計算できます。

支出超過額は損金不算入となりますが、

23欄(調整公益目的財産残額)を限度としますので、

比較して少ない金額が

33欄(損金不算入額)となります。

31欄(調整後の収入)-27欄(調整後の支出)で

34欄(収入超過額)が計算できます。

35欄で、翌期の23欄(期首調整公益目的財産残額)を計算します。

23欄(期首残高)-24欄(当期支出)+28欄(当期収入)

=35欄(期末残高、会計)

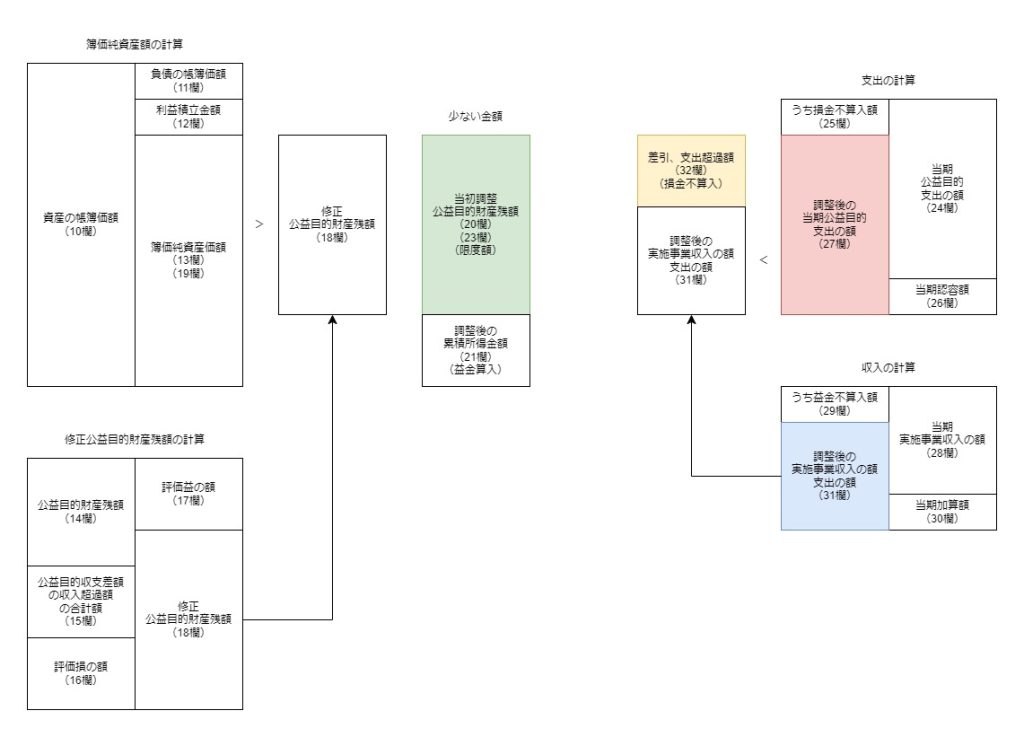

調整公益目的財産残額

算式で記載します。

調整公益目的財産残額=

累積所得金額等から控除する金額(調整額、23欄)

マイナス

第5項(支出超過額の損金不算入)、

第6項(収入超過額の益金不算入)の適用を受ける事業年度

(適用事業年度)前の各事業年度の支出超過額の合計額(24欄の合計)

プラス

その適用事業年度前の各事業年度の収入超過額の合計額(28欄の合計)

(確認事業年度後の事業年度は0)

規定上、

調整額-支出超過額の合計額+収入超過額の合計額

で計算しますが、

別表では、

期首調整額-当期の支出超過額+当期の収入超過=期末調整額

で残高を管理します。

関係図

支出超過額が発生した場合

別表5(1)利益積立金額の調整

別表5(1)利益積立金額を記入する場合、

繰越損益金の増加については、差額ではなく洗い替えで記入します。

洗い替えで記入すると、

利益積立金額でない金額が自動的に含まれるため、

内書きで金額を減算調整します。

別表五(一)の記載の仕方

3 「繰越損益金(損は赤)25」の「増③」の欄は、当該事業年度以前の各事業年度(法第64条の4第1項⦅公共法人等が普通法人等に移行する場合の所得の金額の計算⦆の規定の適用を受けた事業年度前の各事業年度を除きます。)において次に掲げる事由が生じた場合には、それぞれ次に定める金額を同欄の上段に内書として記載します。この場合には、「差引合計額31」の欄の記載に当たっては、その内書として記載した金額を「繰越損益金(損は赤)25」から減算して計算します。

省略

⑸ 法第64条の4第1項若しくは第2項の規定の適用があったこと(令第131条の5第1項第3号又は第4号⦅累積所得金額から控除する金額等の計算⦆に掲げる場合に該当するものに限ります。)又は当該法人を合併法人とする合併につき令第131条の5第8項の規定の適用があったこと当該事業年度終了の日における同条第7項に規定する調整公益目的財産残額に相当する金額

別表五(一)の記載の仕方

別表五(一)、利益積立金額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 繰越損益金 | 0 | 0 | (期末調整公益目的財産残額1,000) 正味財産全額10,000 | 差引 9,000 |

| 差引合計額 | - | - | 9,000 | 9,000 |

公益目的支出の額の取扱い

・支出超過額の損金不算入(第5項)

・収入超過額の益金不算入(第6項)

の適用を受ける場合の公益目的支出の額は、

寄附金の損金不算入に規定する寄附金の額に該当しません。

9 第四項に規定する贈与により生じた損失の額及び第五項又は第六項の規定の適用を受ける場合におけるこれらの規定に規定する公益目的支出の額は、法第三十七条第七項(寄附金の損金不算入)に規定する寄附金の額に該当しないものとする。

法人税法施行令131条の5第9項

参考規定

法人税法施行令131条の5第5項

支出超過額の損金不算入

5 内国法人が法第六十四条の四第三項の規定の適用を受ける場合(第一項第三号又は第四号に掲げる場合に該当する場合に限る。次項において同じ。)において、当該内国法人のその適用を受ける事業年度以後の各事業年度(整備法第百二十四条(公益目的支出計画の実施が完了したことの確認)の確認に係る事業年度(次項及び第七項において「確認事業年度」という。)後の事業年度を除く。)の整備法第百十九条第二項第一号の支出の額(以下この条において「公益目的支出の額」という。)が同項第二号の規定により同号に規定する公益目的財産残額の計算上当該公益目的支出の額から控除される同号の収入の額(次項において「実施事業収入の額」という。)を超えるときは、その超える部分の金額(当該内国法人の有する調整公益目的財産残額が当該超える部分の金額に満たない場合には、当該調整公益目的財産残額に相当する金額。第七項において「支出超過額」という。)は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法施行令131条の5第5項

法人税法施行令131条の5第6項

収入超過額の益金不算入

6 内国法人が法第六十四条の四第三項の規定の適用を受ける場合において、当該内国法人のその適用を受ける事業年度以後の各事業年度(確認事業年度後の事業年度を除く。)の実施事業収入の額が公益目的支出の額を超えるとき(当該内国法人が調整公益目的財産残額を有する場合に限る。)は、その超える部分の金額(次項において「収入超過額」という。)は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

法人税法施行令131条の5第6項

法人税法施行令131条の5第7項

調整公益目的財産残額

7 前二項に規定する調整公益目的財産残額とは、第一項第三号又は第四号に定める金額から前二項の規定の適用を受ける事業年度(以下この項において「適用事業年度」という。)前の各事業年度の支出超過額の合計額を減算し、これに当該適用事業年度前の各事業年度の収入超過額の合計額を加算した金額(確認事業年度後の事業年度にあつては、零)をいう。

法人税法施行令131条の5第7項

整備法124条

公益目的支出計画の実施が完了したことの確認

(公益目的支出計画の実施が完了したことの確認)

一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律 抄(平成十八年法律第五十号)

第百二十四条 移行法人は、第百十九条第二項第一号の支出により公益目的財産残額が零となったときは、内閣府令で定めるところにより、認可行政庁に公益目的支出計画の実施が完了したことの確認を求めることができる。

整備法119条

公益目的支出計画

2 公益目的支出計画においては、次に掲げる事項を定めなければならない。

一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律 抄(平成十八年法律第五十号)

一 公益の目的のための次に掲げる支出

イ 公益目的事業のための支出

ロ 公益法人認定法第五条第十七号に規定する者に対する寄附

ハ 第四十五条の認可を受けた後も継続して行う不特定かつ多数の者の利益の増進に寄与する目的に関する事業のための支出(イに掲げるものを除く。)その他の内閣府令で定める支出

二 公益目的財産額に相当する金額から前号の支出の額(当該支出をした事業に係る収入があるときは、内閣府令で定めるところにより、これを控除した額に限る。)を控除して得た額(以下この款において「公益目的財産残額」という。)が零となるまでの各事業年度ごとの同号の支出に関する計画

三 前号に掲げるもののほか、第一号の支出を確保するために必要な事項として内閣府令で定める事項