今回は、移転価格税制で発生した差額の取扱いを確認してみましょう。

寄附金に該当する場合

移転価格税制が適用される場合、実際の取引価格が「独立企業間価格」に修正されるため、実際の取引価格と独立企業間価格との間に差額が生じます。

差額が生じる例

1、安く売る場合(損する場合)

2、高く売る場合(得する場合)

3、安く買う場合(得する場合)

4、高く買う場合(損する場合)

例えば、安く売る場合(損する場合)

・実際の売却金額 40

・独立企業間価格 100

考え方

| 借方 | 貸方 |

|---|---|

| 現預金 40 | 売上(独立企業間価格) 100 |

| 差額 60 | – |

実際の売却金額(40)ではなく、独立企業間価格(100)で取引したものとして法人税を計算します。差額(60)が発生します。

この差額(60)が寄附金に該当する場合は、租税特別措置法の寄附金の損金不算入に該当し、全額が損金不算入となります。

参考規定

3 法人が各事業年度において支出した寄附金の額(法人税法第三十七条第七項に規定する寄附金の額をいう。以下この項及び次項において同じ。)のうち当該法人に係る国外関連者に対するもの(恒久的施設を有する外国法人である国外関連者に対する寄附金の額で当該国外関連者の各事業年度の同法第百四十一条第一号イに掲げる国内源泉所得に係る所得の金額の計算上益金の額に算入されるものを除く。)は、当該法人の各事業年度の所得の金額の計算上、損金の額に算入しない。この場合において、当該法人に対する同法第三十七条の規定の適用については、同条第一項中「次項」とあるのは、「次項又は租税特別措置法第六十六条の四第三項(国外関連者との取引に係る課税の特例)」とする。

租税特別措置法第66条の4第3項、令和7年10月1日施行

上記の規定が適用された場合は、法人税法の寄附金の損金不算入の規定を読み替える必要がありますので、読み替えてみましょう。

読替え後の規定

(寄附金の損金不算入)

第三十七条 内国法人が各事業年度において支出した寄附金の額(次項又は租税特別措置法第六十六条の四第三項(国外関連者との取引に係る課税の特例)の規定の適用を受ける寄附金の額を除く。)の合計額のうち、その内国法人の当該事業年度終了の時の資本金の額及び資本準備金の額の合計額若しくは出資金の額又は当該事業年度の所得の金額を基礎として政令で定めるところにより計算した金額を超える部分の金額は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

寄附金の額から

・国外関連者に対する取引差額(寄附金)

が除外されて、法人税法の寄附金の損金不算入の規定の対象から外れます。国外関連者に対する寄附金の損金不算入の規定が適用されるからです。

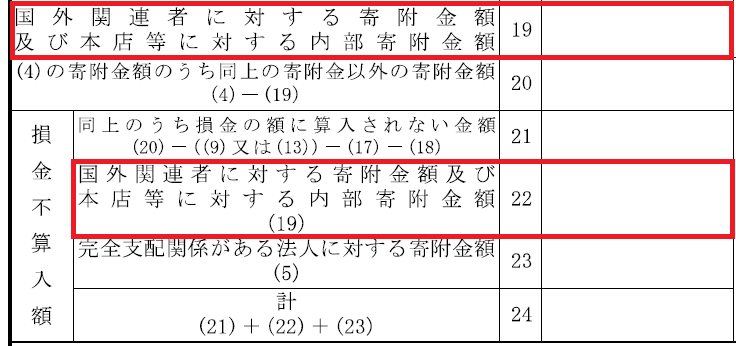

別表14(2)、寄附金の損金算入に関する明細書を確認してみましょう。

19欄、国外関連者に対する寄附金額を記入します。

20欄、寄附金の損金不算入額の計算から除外するための欄です。

22欄、19欄(国外関連者に対する寄附金額)を転記します。

24欄、22欄(国外関連者に対する寄附金額)を合計します。

寄附金に該当しない場合

寄附金に該当しない場合の差額は、条件付きで損金算入となるのでしょうか? 規定を確認してみましょう。

参考規定

4 第一項の規定の適用がある場合における国外関連取引の対価の額と当該国外関連取引に係る同項に規定する独立企業間価格との差額(寄附金の額に該当するものを除く。)は、法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

租税特別措置法第66条の4第4項、令和7年10月1日施行

移転価格税制が適用される場合の

・国外関連取引の対価の額

・独立企業間価格

上記2つの差額(寄附金でない)は、法人税の計算上、損金不算入となります。

取引差額が寄附金に該当する場合は、カッコ書きで除外されています。先ほど確認した規定(租税特別措置法の寄附金の損金不算入)で全額が損金不算入となるからです。

基本通達の確認

租税特別措置法の基本通達を確認してみましょう。

(独立企業間価格との差額の申告調整)

66の4(10)-1 措置法第66条の4第1項に規定する「当該国外関連取引は、独立企業間価格で行われたものとみなす」とは、法人が国外関連者から支払を受ける対価の額が独立企業間価格に満たない場合又は法人が国外関連者に支払う対価の額が独立企業間価格を超える場合は、その差額を益金の額に算入し、又は損金の額に算入しないことをいうのであるから留意する。(平12年課法2-13「二」により追加、平16年課法2-14「二十八」、平23年課法2-13「二」、令元年課法2-10「三十八」により改正)

(注) この差額の調整が、寄附金の損金算入限度額、外国税額の控除限度額等に影響を及ぼす場合には、それらについても再計算することに留意する。

2つ公表されています。

法人が国外関連者から支払を受ける対価の額(40)が独立企業間価格(100)に満たない場合は、その差額を益金の額に算入し、とあります。

会計上の考え方

| 借方 | 貸方 |

|---|---|

| 現預金 40 | 売上(実際) 40 |

税務上の考え方

| 借方 | 貸方 |

|---|---|

| 現預金 40 | 売上(独立企業間価格) 40 |

| 差額 60 | 売上(独立企業間価格) 60 |

「その差額を益金の額に算入し、」は、借方の差額60ではなく、貸方の差額60を指しているのでしょう。

別表4のイメージ

当期純利益(実際の売上) +40

売上計上もれ(貸方差額) +60

差額計上もれ(借方差額) -60

差額損金不算入 +60

—

課税所得 40+60-60+60=100

法人が国外関連者に支払う対価の額(100)が独立企業間価格(70)を超える場合は、その差額を損金の額に算入しない、とあります。

会計上の考え方

| 借方 | 貸方 |

|---|---|

| 経費(実際) 100 | 現預金 100 |

税務上の考え方

| 借方 | 貸方 |

|---|---|

| 経費(独立企業間価格) 70 | 現預金 100 |

| 差額 30 | – |

差額(30)は、損金不算入となります。

別表4のイメージ

当期純利益(実際の経費) -100

差額損金不算入 +30

—

課税所得 -100+30=-70

その他参考情報

措置法通達66の4(10)-2、独立企業間価格との差額の申告減算

損する場合は、寄附金に該当するかどうかを問わず損金不算入です。得する場合は、取引価格が独立企業間価格に修正されるため、益金算入となります。この得する場合の差額については、「申告減算できない」とあります。