今回は、新設される通達のうち、

空き家特例の相続人の数を確認します。

通達の内容

空き家を相続した人数が3人以上の場合、

空き家を譲渡した場合の特別控除額が

3000万円から2000万円に減額されます。

この相続人の数について、通達が公表されています。

通達の内容は、

相続人の数が3人以上の場合、

特別控除額が3000万円から2000万円に変わります。

そのため、相続があった時から

誰か1人が空き家特例の対象となる売却をした時までの間に、

他の誰かが、空き家を売却したり、無料で渡したり、

亡くなったことにより、空き家を所有する相続人の数が変動したとしても、

最初の相続等による空き家を取得した相続人の数の判定には

影響がありません。

というものです。

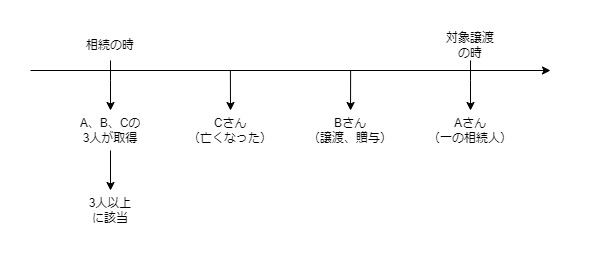

例えば、次の場合で考えてみましょう。

1、被相続人の空き家を相続人A、B、Cの3人が取得

2、その後、Cが亡くなり、Bが空き家を贈与

3、最後にAが空き家特例の対象となる売却をした場合

Aが空き家を売却する時点では、

空き家を相続した人はAしかいないため、

相続人の数を1人とみることも可能です。

この場合、相続人の数は1人として計算するのではなく、

最初の相続等の人数(3人)で判定する内容の通達です。

参考通達、相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数

(相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数)

租税特別措置法基本通達

35-9の6 措置法第35条第4項の規定は、相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等(以下この項において「被相続人居住用財産」という。)の取得をした相続人の数が3人以上である場合に適用されるのであるから、当該相続の時から当該相続に係る一の相続人がする対象譲渡の時までの間に、当該相続に係る他の相続人が被相続人居住用財産の共有持分につき譲渡、贈与又は当該他の相続人の死亡による相続若しくは遺贈があったことにより当該被相続人居住用財産を所有する相続人の数に異動が生じた場合であっても、当該相続又は遺贈による被相続人居住用財産の取得をした相続人の数の判定には影響を及ぼさないことに留意する。

相続人が3人以上の場合の計算

特別控除額が2000万円になる場合、次の2つのルールがあります。

1、短期の所得から計算

2、短期の所得と長期の所得を合わせて特別控除額は2000万円が限度

空き家などの所有期間が5年超の場合、長期の譲渡所得(税率約20%)

所有期間が5年以内の場合、短期の譲渡所得(税率約40%)を計算します。

参考、相続人の数が3人以上の場合の居住用財産の特別控除額の修正

4 前項の場合において、当該相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数が三人以上であるときにおける第一項の規定の適用については、同項第一号中「三千万円(」とあるのは「二千万円(第三十五条第二項各号に掲げる場合に該当して同条第一項の規定の適用を受ける場合には、三千万円の範囲内において、政令で定めるところにより計算した金額。以下この項において同じ。)(」と、「三千万円に」とあるのは「二千万円に」と、「三千万円から」とあるのは「二千万円から」と、同項第二号中「三千万円(」とあるのは「二千万円(第三十五条第二項各号に掲げる場合に該当して同条第一項の規定の適用を受ける場合には、三千万円の範囲内において、政令で定めるところにより計算した金額。以下この項において同じ。)(」と、「三千万円に」とあるのは「二千万円に」とする。

租税特別措置法、施行日令和6年1月1日

太字部分が読替後の規定なので、読替えてみましょう。

居住用財産の特別控除

第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

租税特別措置法、施行日令和6年1月1日

一 第三十一条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から二千万円(第三十五条第二項各号に掲げる場合に該当して同条第一項の規定の適用を受ける場合には、三千万円の範囲内において、政令で定めるところにより計算した金額。以下この項において同じ。)(長期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が二千万円に満たない場合には当該資産の譲渡に係る部分の金額とし、同項第二号の規定により読み替えられた第三十二条第一項の規定の適用を受ける場合には二千万円から同項の規定により控除される金額を控除した金額と当該資産の譲渡に係る部分の金額とのいずれか低い金額とする。)を控除した金額(」とする。

二 第三十二条第一項中「短期譲渡所得の金額(」とあるのは、「短期譲渡所得の金額から二千万円(第三十五条第二項各号に掲げる場合に該当して同条第一項の規定の適用を受ける場合には、三千万円の範囲内において、政令で定めるところにより計算した金額。以下この項において同じ。)(短期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が二千万円に満たない場合には、当該資産の譲渡に係る部分の金額)を控除した金額(」とする。

読替えた後の規定も読替規定です。

もう1度読替えると長くなるため、読替後の規定は省略します。

相続人が3人以上の場合の計算例

上記規定の内容について

2000万円の後の1つ目のカッコ書きは、

居住用財産の譲渡と空き家の譲渡が同じ年にあった場合の

調整計算(施行令)のことが規定されています。

同じ年の譲渡がない場合、調整計算がないため、

2つ目のカッコ書きを確認することになります。

1号は、長期譲渡所得の計算です。

2号は、短期譲渡所得の計算です。

特別控除額は3000万円から2000万円に減額されますが、

この2000万円は、長期の譲渡所得と短期の譲渡所得の合計となります。

長期の計算と短期の計算については、

先に短期の計算をします。

短期譲渡所得(2号)の計算

短期譲渡所得から2000万円をマイナスします。

ただし、空き家の譲渡益が2000万円未満の場合は、

空き家の譲渡益をマイナスします。

仮に、空き家の譲渡益が1400万円の場合は、

短期譲渡所得から1400万円をマイナスします。

長期譲渡所得(1号)の計算

長期譲渡所得から2000万円をマイナスします。

ただし、空き家の譲渡益が2000万円未満の場合は、

空き家の譲渡益をマイナスします。

ここまでは、短期の計算と同じです。

長期譲渡所得の他に、短期譲渡所得がある場合は、

既に控除した金額1400万円を2000万円からマイナスします。

特別控除額2000万円-短期の特別控除額1400万円

=残り600万円が特別控除額の限度額となります。

仮に空き家の譲渡益(長期)が400万円の場合、

・特別控除額の限度額 600万円

・譲渡益 400万円

比較して低い金額400万円が特別控除額となります。

その結果、長期譲渡所得から400万円をマイナスできます。

特別控除の合計額は、

短期の1400万円+長期の400万円=1800万円となります。

参考規定

同じ年に譲渡した場合は、

・居住用と空き家を合わせて最高3000万円まで

・ただし、空き家部分は最高2000万円まで

・短期譲渡所得から計算

のルールで計算します。

施行令

6 法第三十五条第四項の規定により読み替えて適用される同条第一項第一号の規定により読み替えられた法第三十一条第一項に規定する政令で定めるところにより計算した金額は、三千万円(次項前段の規定により計算した金額がある場合には、三千万円からその計算した金額を控除した金額)と次に掲げる金額の合計額とのいずれか低い金額とする。この場合において、第二号に掲げる金額が二千万円(次項に規定する法第三十五条第一項の規定により控除される金額がある場合には、二千万円からその控除される金額を控除した金額。以下この項において同じ。)であるときは、法第三十一条第一項に規定する長期譲渡所得の金額(以下この項において「長期譲渡所得の金額」という。)のうち法第三十五条第一項(同条第三項の規定により適用する場合に限る。)の規定に該当する資産の譲渡に係る部分の金額から同条第一項の規定により控除される金額は、二千万円を限度とする。

租税特別措置法施行令、施行日令和6年1月1日

一 長期譲渡所得の金額のうち法第三十五条第一項(同条第三項の規定により適用する場合を除く。)の規定に該当する資産の譲渡に係る部分の金額

二 二千万円と長期譲渡所得の金額のうち法第三十五条第一項(同条第三項の規定により適用する場合に限る。)の規定に該当する資産の譲渡に係る部分の金額とのいずれか低い金額

施行令

7 法第三十五条第四項の規定により読み替えて適用される同条第一項第二号の規定により読み替えられた法第三十二条第一項に規定する政令で定めるところにより計算した金額は、三千万円と次に掲げる金額の合計額とのいずれか低い金額とする。この場合において、第二号に掲げる金額が二千万円であるときは、同項に規定する短期譲渡所得の金額(以下この項において「短期譲渡所得の金額」という。)のうち法第三十五条第一項(同条第三項の規定により適用する場合に限る。)の規定に該当する資産の譲渡に係る部分の金額から同条第一項の規定により控除される金額は、二千万円を限度とする。

租税特別措置法施行令、施行日令和6年1月1日

一 短期譲渡所得の金額のうち法第三十五条第一項(同条第三項の規定により適用する場合を除く。)の規定に該当する資産の譲渡に係る部分の金額

二 二千万円と短期譲渡所得の金額のうち法第三十五条第一項(同条第三項の規定により適用する場合に限る。)の規定に該当する資産の譲渡に係る部分の金額とのいずれか低い金額