今回は、立替払いに係る適格請求書(消費税法基本通達11-6-2)の気になっていた点を整理します。

気になっていた点

気になっていた点は次の部分です。

「当該課税仕入れに係る適格請求書

(以下 11―6―2において「立替払に係る適格請求書」という。)」

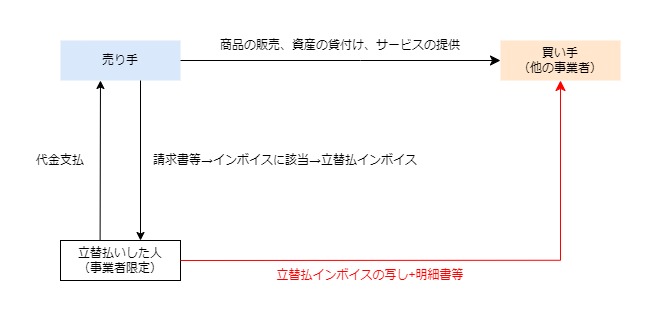

立替払いの場合、

売り手は買い手と異なる相手先(立替払いした人)に請求書等を交付します。

この交付される請求書等は、

インボイス(適格請求書)に該当するのだろうか?と疑問に思っていました。

参考、消費税法基本通達

(立替払に係る適格請求書)

消費税法基本通達、令和5年10月1日以後

11―6―2 事業者が行う課税仕入れにつき、例えば、複数の事業者が一の事務所を借り受け、複数の事業者が支払うべき賃料を一の事業者が立替払を行った場合のように、当該課税仕入れに係る適格請求書(以下 11―6―2において「立替払に係る適格請求書」という。)が当該一の事業者のみに交付され、当該一の事業者以外の各事業者が当該課税仕入れに係る適格請求書の交付を受けることができない場合には、以下省略

インボイスの交付義務の規定

インボイスの交付義務の規定を確認してみましょう。

(適格請求書発行事業者の義務)

消費税法、施行日令和5年10月1日

第五十七条の四 適格請求書発行事業者は、国内において課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この条において同じ。)を行つた場合(第四条第五項の規定により資産の譲渡とみなされる場合、第十七条第一項又は第二項本文の規定により資産の譲渡等を行つたものとされる場合その他政令で定める場合を除く。)において、当該課税資産の譲渡等を受ける他の事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。以下この条において同じ。)から次に掲げる事項を記載した請求書、納品書その他これらに類する書類(以下第五十七条の六までにおいて「適格請求書」という。)の交付を求められたときは、当該課税資産の譲渡等に係る適格請求書を当該他の事業者に交付しなければならない。ただし、当該適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難な課税資産の譲渡等として政令で定めるものを行う場合は、この限りでない。

一 適格請求書発行事業者の氏名又は名称及び登録番号(第五十七条の二第四項の登録番号をいう。次項第一号及び第三項第一号において同じ。)

二 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

三 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

四 課税資産の譲渡等に係る税抜価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。次項第四号及び第三項第四号において同じ。)又は税込価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含むものとする。次項第四号及び第三項第四号において同じ。)を税率の異なるごとに区分して合計した金額及び適用税率(第二十九条第一号又は第二号に規定する税率に七十八分の百を乗じて得た率をいう。次項第五号及び第三項第五号において同じ。)

五 消費税額等(課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額の合計額として前号に掲げる税率の異なるごとに区分して合計した金額ごとに政令で定める方法により計算した金額をいう。)

六 書類の交付を受ける事業者の氏名又は名称

インボイスに該当するか否か

交付義務の規定の

「当該課税資産の譲渡等を受ける他の事業者」とは、買い手を指します。

買い手から一定の事項を記載したインボイスの交付を求められた場合、

売り手は買い手に対してインボイスを交付する義務が生じます。

立替払いの場合は、請求書等の宛名が立替払いした人になるため、

インボイスではなくて単なる請求書では?と思っていましたが、

規定を再度確認して勘違いに気づきました。

インボイスには、

次の6つの事項(1号から6号まで)を記載する必要があります。

1、インボイス発行事業者の氏名か名称、インボイス番号

2、課税売上げの年月日

3、課税売上げの内容

4、課税売上げの税抜価額又は税込価額の合計額と適用税率

5、消費税額等

6、書類の交付を受ける事業者の氏名か名称

上記の6番の「書類の交付を受ける事業者」は、通常買い手を指しますが、

書類の交付を受ける「事業者」としか規定されていないため、

買い手以外の事業者を記載してもインボイスの要件を満たすことになります。

(事業者は個人事業者か法人をいいますので個人事業者でない個人は除かれます。)

関係図