今回は、第2種プラットフォーム事業者に関する改正法案のうち、第2種PF事業者の消費税の控除と明細書の添付などを確認してみましょう。

第2種PF事業者の消費税の控除

消費税の第2種PF事業者に関する改正法案を見てみましょう。

参考情報、財務省、所得税法等の一部を改正する法律案

https://www.mof.go.jp/about_mof/bills/221diet/index.html

第1項、第2種PF事業者を売り手とするもの

第2項、国税庁長官の指定と効力

第3項、第2種PF事業者の届出書の提出

第4項、国税庁長官の書面通知と公表

第5項、第2種PF事業者の通知

第6項、公表事項の変更の届出書

第7項、指定解除の申請ができる場合

第8項、指定解除の申請があった場合

第9項、第2種PF事業者が継続する場合

第10項、第2種PF事業を廃止した場合

第11項、指定解除ができる場合

第12項、国税庁長官の書面通知と公表

第13項、第2種PF事業者の通知

第14項、消費税の納税義務と簡易課税制度

に関する法案です。

今回は、第15項以降を見てみましょう。

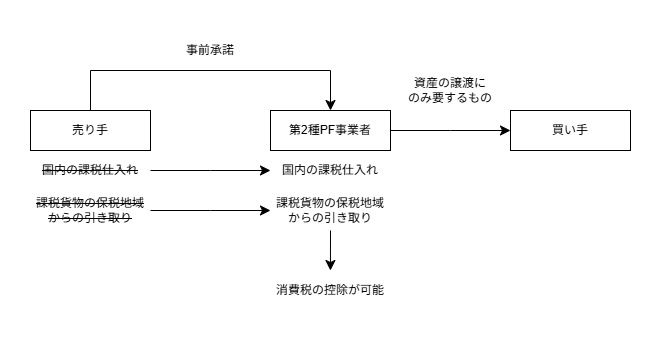

15 第1項の規定の適用を受ける第二種プラットフォーム事業者は、同項第1号の国外事業者が国内において行った課税仕入れ及び当該国外事業者が行った課税貨物の保税地域からの引取りのうち、同項の規定により第二種プラットフォーム事業者が行ったものとみなされる同号に掲げる資産の譲渡にのみ要するものを、あらかじめ当該国外事業者の承諾を得て、当該第二種プラットフォームが行ったものとみなして、第30条の規定の適用を受けることができる。第1項の規定の適用を受ける第2種PF事業者は、

同項(第1項)第1号の国外事業者が

国内において行った課税仕入れと

その国外事業者が行った

課税貨物の保税地域からの引取りのうち、

同項(第1項)の規定により

第二種プラットフォーム事業者が行ったものとみなされる

同号(第1号)に掲げる資産の譲渡に「のみ」要するものを、

あらかじめその国外事業者の承諾を得て、

その第二種プラットフォームが行ったものとして取り扱い、

第30条の規定の適用を受けることができます。

できるとあるため、任意です。

事前に承諾を得ていたら売り手(国外事業者)の

・国内の課税仕入れ

・課税貨物の保税地域からの引取り

の2つを第2種PF事業者のものとして消費税の控除が可能です。

第1種PF事業者には、ない規定です。

明細書の添付

第2種PF事業者は、

その課税期間(消費税の計算期間)の確定申告書に

財務省令(消費税法施行規則)で定める事項

(例、第1項の規定の適用を受ける金額)

を記載した「明細書」を添付する必要があります。

参考規定

16 第二種プラットフォーム事業者は、その課税期間に係る第45条第1項の規定による申告書に第1項の規定の適用を受ける金額その他の財務省令で定める事項を記載した明細書を添付しなければならない。参考情報、第1種PF事業者の明細書

プラットフォーム課税の対象となる電気通信利用役務の提供に係る対価の額等の明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/07/08.pdf

政令委任

その他の詳細については、消費税法施行令を確認してみましょう。

17 前項各号に定めるもののほか、事業者が第二種プラットフォーム事業者のデジタルプラットフォームに係る事業を合併若しくは分割により承継し、又は当該事業を譲り受けた場合の手続その他この条の規定の適用に関し必要な事項は、政令で定める。—

最近の新しいこと

・S&B 香美園 中華カレー