今回は、純損失の繰越控除の控除順序を確認します。

目次

控除順序

純損失の繰越控除の控除順序については、次の3つの規定があります。

- 古いものから順に控除

- 総所得金額→山林所得金額→退職所得金額の順に控除

- 先に本年の所得と損失を相殺(損益通算)

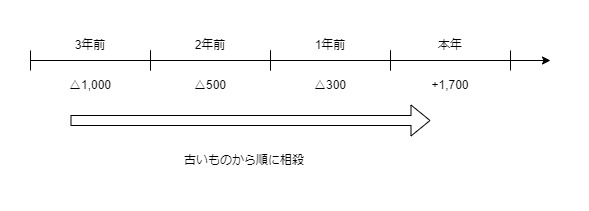

古いものから順に控除

3年前に生じた赤字と2年前に生じた赤字がある場合、

先に3年前に生じた赤字を本年の黒字と相殺します。

例えば、3年前に生じた赤字が1,000、2年前に生じた赤字が500、

1年前に生じた赤字が300、本年の黒字が1,700の場合

古い赤字から相殺していきます。

3年前に生じた赤字1,000の相殺 1,700-1,000=700

2年前に生じた赤字500の相殺 700-500=200

1年前に生じた赤字300の相殺 200-300=△100

1年前に生じた赤字100については、翌年に繰り越されます。

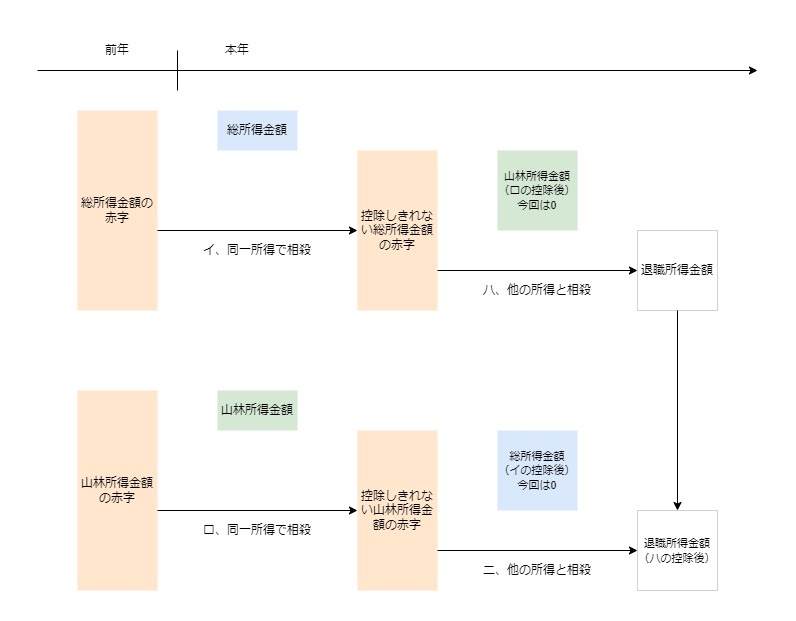

同じ年に生じた赤字の控除順序

過去3年以内の赤字には、総所得金額の赤字と山林所得金額の赤字の2種類あり、

本年の黒字については、総所得金額の黒字、山林所得金額の黒字、退職所得金額の黒字の3種類あります(租税特別措置法を除きます)。

同じ年の赤字の控除順序については、次の4つの規定がありますが、

大きく分けると2つです。

- 同じ所得区分の黒字と赤字を相殺する(下記イとロ)。

- 相殺しきれないものは、総所得金額→山林所得金額→退職所得金額の順に計算する(下記ハとニ)。

同じ所得区分の黒字と赤字を相殺する。

イ、前年の総所得金額(赤字)、本年の総所得金額(黒字)を相殺します。

1、前年の赤字>本年の黒字の場合、控除しきれない赤字が発生します。

2、前年の赤字<本年の黒字の場合、控除後の黒字が発生します。

ロ、前年の山林所得金額(赤字)、本年の山林所得金額(黒字)を相殺します。

1、前年の赤字>本年の黒字の場合、控除しきれない赤字が発生します。

2、前年の赤字<本年の黒字の場合、控除後の黒字が発生します。

総所得金額→山林所得金額→退職所得金額の順に計算する。

ハ、イの控除しきれない総所得金額の赤字(イの1の場合)

次の順番で相殺します。

1、山林所得金額(ロの山林所得金額の赤字の控除後の黒字、ロの2の場合)

2、退職所得金額(相殺後の退職所得金額の黒字は、ニの2で使用)

ニ、ロの控除しきれない山林所得金額の赤字(ロの1の場合)

次の順番で相殺します。

1、総所得金額(イの総所得金額の赤字を控除した後の黒字、イの2の場合)

2、退職所得金額(ハの総所得金額の赤字を控除した後の黒字、ハの2の場合)

参考、控除しきれない赤字と退職所得金額を相殺する場合

先に本年の所得と損失を相殺(損益通算)

本年分の赤字と本年分の黒字を相殺することを「損益通算」といい、過去3年以内の赤字と本年分の黒字を相殺することを「純損失の繰越控除」といいます。

両方の相殺がある場合は、先に本年分の相殺(損益通算)します。

例えば、本年分の事業所得△100万円、本年分の不動産所得300万円

1年前の総所得金額(事業所得)△50万円の場合

1、損益通算

300万円(不動産所得)-100万円(事業所得)=200万円

2、純損失の繰越控除

200万円(控除後)-50万円(1年前の赤字)=150万円

本年分の所得は150万円となります。

参考規定

(純損失の繰越控除)

所得税法施行令201条

第二百一条 法第七十条第一項又は第二項(純損失の繰越控除)の規定による純損失の金額の控除については、次に定めるところによる。

一 控除する純損失の金額が前年以前三年内(法第七十条の二第一項から第三項まで(特定非常災害に係る純損失の繰越控除の特例)の規定の適用がある場合には、前年以前五年内。次号において同じ。)の二以上の年に生じたものである場合には、これらの年のうち最も古い年に生じた純損失の金額から順次控除する。

二 前年以前三年内の一の年において生じた純損失の金額の控除については、次に定めるところによる。

イ 純損失の金額のうちに総所得金額の計算上生じた損失の部分の金額(第百九十八条第一号から第五号まで(損益通算の順序)の規定による控除をしてもなお控除しきれない損失の金額をいう。ハにおいて同じ。)があるときは、これをまずその年分の総所得金額から控除する。

ロ 純損失の金額のうちに山林所得金額の計算上生じた損失の部分の金額(第百九十八条第六号の規定による控除をしてもなお控除しきれない損失の金額をいう。ニにおいて同じ。)があるときは、これをまずその年分の山林所得金額から控除する。

ハ イの規定による控除をしてもなお控除しきれない総所得金額の計算上生じた損失の部分の金額は、その年分の山林所得金額(ロの規定による控除が行われる場合には、当該控除後の金額)から控除し、次に退職所得金額から控除する。

ニ ロの規定による控除をしてもなお控除しきれない山林所得金額の計算上生じた損失の部分の金額は、その年分の総所得金額(イの規定による控除が行われる場合には、当該控除後の金額)から控除し、次に退職所得金額(ハの規定による控除が行われる場合には、当該控除後の金額)から控除する。

三 その年分の各種所得の金額の計算上生じた損失の金額があるときは、まず法第六十九条(損益通算)の規定による控除を行つた後に法第七十条第一項又は第二項の規定による控除を行う。