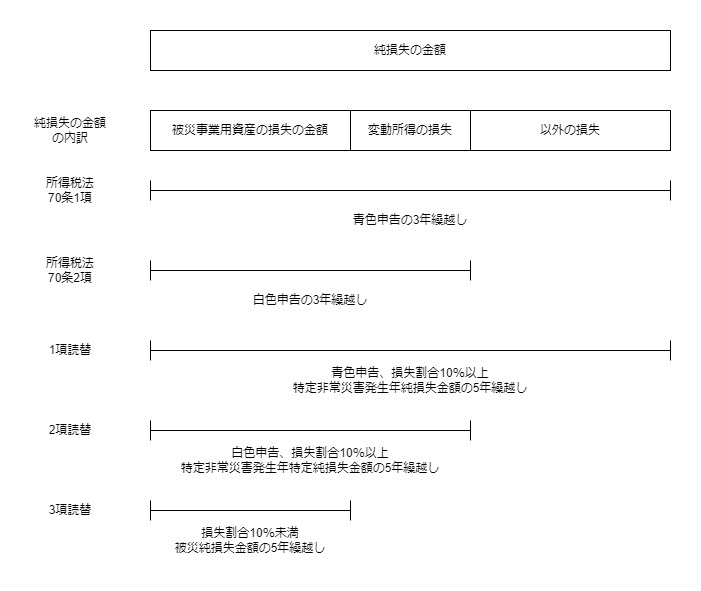

今回は、純損失の繰越控除の特例の読替えた後の規定を確認します。

目次

読替規定は3つ

純損失の繰越控除の特例は、次の3つの読替規定があります。

- 青色申告者が特定災害が発生した年分に

10%以上の損失が発生している場合 - 白色申告者が特定災害が発生した年分に

10%以上の損失が発生している場合 - 特定災害が発生した年分について、上記1と2の対象外となる場合

(損失が10%未満)

今回は、読替えた後の純損失の繰越控除の規定を確認します。

1項読替後の純損失の繰越控除

青色申告

青色申告の純損失の繰越控除については、過去3年以内に生じた損失につき、

青色申告書を提出している人が対象となります。

3年繰越しの対象となる純損失の金額は、次の2つ以外の損失です。

1、特定非常災害発生年純損失金額

2、被災純損失金額

過去5年以内に生じた「特定非常災害発生年純損失金額」については5年繰越しの対象となり、「被災純損失金額」については次の控除の対象となります。

上記以外

純損失の繰越控除については、

過去3年以内に生じた損失のうち一定のものが対象となります。

3年繰越しの対象となる純損失の金額は、

純損失の金額から「被災純損失金額」を除いた残りで一定のもの(注)です。

注、変動所得の損失の金額と被災事業用資産の損失の金額の2つ

過去5年以内に生じた「被災純損失金額」については、

5年繰越しの対象となります。

2項読替後の純損失の繰越控除

青色申告

3年繰越しの対象となる純損失の金額は、

純損失の金額のうち「被災純損失金額」以外のものです。

「被災純損失金額」については、次の控除の対象となります。

上記以外

3年繰越しの対象となる純損失の金額は、

次の2つ以外の損失のうち一定のもの(注)です。

1、特定非常災害発生年特定純損失金額

2、被災純損失金額

注、変動所得の損失の金額と被災事業用資産の損失の損失の金額の2つ

過去5年以内に生じた「特定非常災害発生年特定純損失金額」と

「被災純損失金額」については、5年繰越しの対象となります。

3項読替後の純損失の繰越控除

青色申告

3年繰越しの対象となる純損失の金額は、

純損失の金額のうち「被災純損失金額」以外のものです。

「被災純損失金額」については、次の控除の対象となります。

上記以外

3年繰越しの対象となる純損失の金額は、

純損失の金額から「被災純損失金額」を除いた残りで一定のもの(注)です。

注、変動所得の損失の金額と被災事業用資産の損失の金額の2つ

過去5年以内に生じた「被災純損失金額」については、

5年繰越しの対象となります。

まとめ

損失発生年が青色申告で損失割合10%以上

(所得税法70条の2第1項の読替え)

| 損失発生年 の申告方法 | 5年繰越し | 3年繰越し |

|---|---|---|

| 青色申告 | 特定非常災害発生年純損失金額 | 特定非常災害発生年純損失金額と被災純損失金額以外の純損失の金額 |

| 白色申告 | - | 被災純損失金額以外の純損失の金額のうち 変動所得の損失の金額と被災事業用資産の損失の金額 |

| 問わない | 被災純損失金額 | - |

損失発生年が白色申告で損失割合10%以上

(所得税法70条の2第2項の読替え)

| 損失発生年 の申告方法 | 5年繰越し | 3年繰越し |

|---|---|---|

| 青色申告 | - | 被災純損失金額以外の純損失の金額 |

| 白色申告 | 特定非常災害発生年特定純損失金額 | 特定非常災害発生年特定純損失金額と被災純損失金額以外の純損失の金額のうち、変動所得の損失の金額と被災事業用資産の損失の金額 |

| 問わない | 被災純損失金額 | - |

損失発生年の損失割合10%未満

(所得税法70条の2第3項の読替え)

| 損失発生年 の申告方法 | 5年繰越し | 3年繰越し |

|---|---|---|

| 青色申告 | - | 被災純損失金額以外の純損失の金額 |

| 白色申告 | - | 被災純損失金額以外の純損失の金額のうち、変動所得の損失の金額と被災事業用資産の損失の金額 |

| 問わない | 被災純損失金額 | - |

全体像