今回は、累積所得金額等の調整を受けた後に

合併があった場合の引継ぎを確認してみましょう。

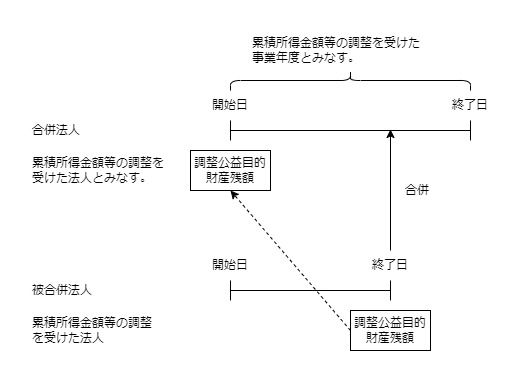

移行法人の場合

引継ぎ要件を満たす場合、

被合併法人(移行法人)の調整公益目的財産残額を

合併法人に引き継ぎます。

引継ぎ要件は次の3つ。

1、累積所得金額等の調整を受けた内国法人を被合併法人とする合併があった。

2、合併直前に調整公益目的財産残額を有する。

3、合併日において合併法人が公益社団法人等に該当しない。

合併法人が公益社団法人等に該当する場合は、

収益事業課税に移行するため、

調整公益目的財産残額の引継ぎ対象外となります。

要件を満たす場合

1、合併法人は、

累積所得金額等の調整を受けた法人となります。

2、合併事業年度は、

累積所得金額等の調整を受けた事業年度となります。

3、調整公益目的財産残額は、

合併事業年度開始日の調整公益目的財産残額となります。

そして、合併法人が累積所得金額等の調整を受けたものとして、

次の特例を適用する必要があります。

・支出超過額の損金不算入(第5項)

・収入超過額の益金不算入(第6項)

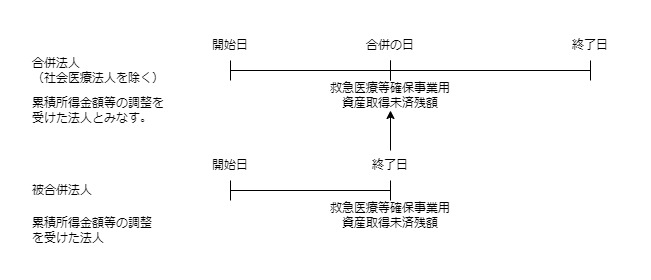

社会医療法人の場合

引継ぎ要件を満たす場合、

被合併法人(社会医療法人だった法人)の

救急医療等確保事業用資産取得未済残額を

合併法人に引き継ぎます。

引継ぎ要件は次の3つ。

1、累積所得金額等の調整を受けた内国法人を被合併法人とする合併があった。

2、合併直前に救急医療等確保事業用資産取得未済残額を有する。

3、合併日において合併法人が社会医療法人に該当しない。

合併法人が社会医療法人に該当する場合は、

収益事業課税に移行するため、

救急医療等確保事業用資産取得未済残額の引継ぎ対象外となります。

要件を満たす場合

1、合併法人は、

累積所得金額等の調整を受けた法人となります。

2、救急医療等確保事業用資産取得未済残額は、

合併日の救急医療等確保事業用資産取得未済残額となります。

そして、合併法人が

累積所得金額等の調整を受けたものとして、

次の特例を適用する必要があります。

・救急医療等確保事業用資産の取得価額の調整(10項)

・実施計画終了時の救急医療等確保事業用資産取得未済残額の益金算入(11項)

・計画認定取消時の救急医療等確保事業用資産取得未済残額の益金算入(12項)

別表記載の注意点

引継ぎの対象となった

・調整公益目的財産残額

・救急医療等確保事業用資産取得未済残額

については利益積立金額の減額調整が必要となります。

参考情報、別表五(一)の記載の仕方

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/05(01)-ki.pdf

参考規定

法人税法施行令131条の5第8項

調整公益目的財産残額の引継ぎ

8 法第六十四条の四第三項の規定の適用を受けた内国法人を被合併法人とする合併が行われた場合において、当該被合併法人が当該合併の直前において前項に規定する調整公益目的財産残額を有するときは、当該合併に係る合併法人(当該合併の日において公益社団法人又は公益財団法人に該当するものを除く。)の当該合併の日の属する事業年度以後の各事業年度においては、当該合併法人は同条第三項の規定の適用を受けた内国法人と、当該合併法人の当該合併の日の属する事業年度は当該適用を受けた事業年度と、当該被合併法人が有していた当該調整公益目的財産残額は当該合併法人が当該合併の日の属する事業年度開始の日において有する前項に規定する調整公益目的財産残額と、それぞれみなして、第五項及び第六項の規定を適用する。

法人税法施行令131条の5第8項

法人税法施行令131条の5第13項

救急医療等確保事業用資産取得未済残額の引継ぎ

13 法第六十四条の四第三項の規定の適用を受けた内国法人を被合併法人とする合併が行われた場合において、当該被合併法人が当該合併の直前において救急医療等確保事業用資産取得未済残額を有するときは、当該合併に係る合併法人(当該合併の日において医療法第四十二条の二第一項(社会医療法人)に規定する社会医療法人に該当するものを除く。)の当該合併の日の属する事業年度以後の各事業年度においては、当該合併法人は法第六十四条の四第三項の規定の適用を受けた内国法人と、当該被合併法人が有していた当該救急医療等確保事業用資産取得未済残額は当該合併法人が当該合併の日において有する救急医療等確保事業用資産取得未済残額と、それぞれみなして、前三項の規定を適用する。

法人税法施行令131条の5第13項