今回は、自宅等を売却したときの損失に関する所得税の特例(居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除)を見てみましょう。

自宅等を売却したときの損失

自宅等の売却したときの損失は、

・損益通算(本年の黒字と通算できる。)

・繰越控除(本年の赤字を3年間繰り越せる。)

が可能です。

上記の特例を利用する場合は、

確定申告書の提出と手続きが必要です。

今回、確認する規定を見てみましょう。

(居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除)

租税特別措置法第41条の5第1項、令和8年1月1日施行

第四十一条の五 個人の平成十六年分以後の各年分の譲渡所得の金額の計算上生じた居住用財産の譲渡損失の金額がある場合には、第三十一条第一項後段及び第三項第二号の規定にかかわらず、当該居住用財産の譲渡損失の金額については、所得税法第六十九条第一項の規定その他の所得税に関する法令の規定を適用する。ただし、当該個人がその年の前年以前三年内の年において生じた当該居住用財産の譲渡損失の金額以外の居住用財産の譲渡損失の金額につきこの項の規定の適用を受けているときは、この限りでない。

「居住用財産の譲渡損失の金額」は、定義されています。

(長い規定のため今回は省略します。)

自宅等を売ったときの損失のことです。

居住用財産の譲渡損失の金額がある場合が要件です。

利益がある場合は、別の3つの特例(3,000万円の控除)を検討しましょう。

損益通算ができない場合

規定に戻ります。

「第31条第1項後段及び第3項第2号の規定にかかわらず、」とあるため、見てみましょう。

第31条第1項後段

この場合において、長期譲渡所得の金額の計算上生じた損失の金額があるときは、同法その他所得税に関する法令の規定の適用については、当該損失の金額は生じなかつたものとみなす。

租税特別措置法第31条第1項後段、令和8年1月1日施行

長期譲渡所得は、その年の1月1日を基準とした場合に所有期間が5年を超える土地や建物などを売却した場合の所得をいいます。

長期譲渡所得の金額を計算して、

損失の金額があるときは、税金の計算上、

なかったものとして取り扱われます。

第3項第2号も見てみましょう。

二 所得税法第六十九条の規定の適用については、同条第一項中「譲渡所得の金額」とあるのは「譲渡所得の金額(租税特別措置法第三十一条第一項(長期譲渡所得の課税の特例)に規定する譲渡による譲渡所得がないものとして計算した金額とする。)」と、「各種所得の金額」とあるのは「各種所得の金額(長期譲渡所得の金額を除く。)」とする。

租税特別措置法第31条第3項第2号、令和8年1月1日施行

所得税法第69条は、損益通算です。

所得の区分が異なる、黒字と赤字を通算できる規定です。

(例えば、事業所得の赤字と不動産所得の黒字を通算する。)

所得税法で損益通算できるものが、

租税特別措置法で損益通算できなくなります。

損失の金額については、税金の計算上、

なかったものとして取り扱われるからです。

「第31条第1項後段及び第3項第2号の規定にかかわらず、」とあるため、

上記2つの規定に関係なく、と読みます。

損益通算ができる場合

規定の続きを見てみましょう。

当該居住用財産の譲渡損失の金額については、所得税法第六十九条第一項の規定その他の所得税に関する法令の規定を適用する。居住用財産の譲渡損失の金額(自宅等を売ったときの損失)については、

・所得税法第69条第1項の規定(損益通算)

その他の所得税に関する法令の規定が適用されます。

損益通算は所得税に関する法令の例です。

損益通算や繰越控除を使うことができるようになります。

損益通算ができる場合の例外

次の例外に当てはまる場合は、対象外となります。

ただし、当該個人がその年の前年以前三年内の年において生じた当該居住用財産の譲渡損失の金額以外の居住用財産の譲渡損失の金額につきこの項の規定の適用を受けているときは、この限りでない。その年の前年以前3年内の年に生じた

その「居住用財産の譲渡損失の金額(現在)」以外の

「居住用財産の譲渡損失の金額(過去)」につき

この項(第1項)の適用を受けているときは、特例が利用できません。

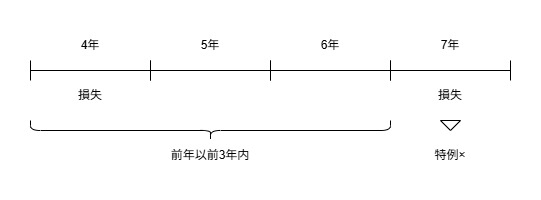

例1、その年が令和7年の場合は、

前年が令和6年、以前3年内が令和6年、令和5年、令和4年になります。

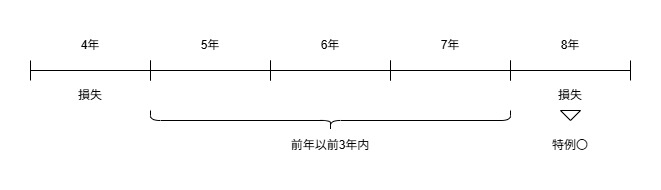

例2、その年が令和8年の場合は、

前年が令和7年、以前3年内が令和7年、令和6年、令和5年になります。

令和4年の赤字について特例を利用している場合は、

令和5年、令和6年、令和7年の3年間に制限がかかるため留意しましょう。

まとめ

所得税法

・譲渡所得の損失 ある

・損益通算や繰越控除など できる

租税特別措置法

・長期譲渡所得の損失 ない

・損益通算や繰越控除など できない

租税特別措置法の特例

・長期譲渡所得の損失 ある

・損益通算や繰越控除など できる

租税特別措置法の特例、ただし書き、過去3年内に特例を利用している。

・長期譲渡所得の損失 ない

・損益通算や繰越控除など できない