今回は、自己株式の取得等のうち、みなし配当がある場合を確認します。

目次

自己株式の取得等

A株式会社がA株式会社の株式を取得することを

自己の株式の取得といいます。

自己の株式の取得と配当は関係がないように感じるかもしれませんが、

法人税法には、自己の株式の取得のうち一定のものは、

配当の支払いとして取扱う規定があります。みなし配当と言います。

みなし配当の規定の中で規定されている自己の株式の取得などを

「自己株式の取得等」といいます。

資本金等の額の減少

自己株式の取得等により現金等を資産を交付した場合、

資本金等の額を減少させる必要があります。

資本金等の額の減少計算は、次の2つです。

- 交付した現金等≦取得資本金額

- 交付した現金等>取得資本金額

交付した現金等≦取得資本金額(みなし配当が生じない場合)

交付した現金等≦取得資本金額の場合は、みなし配当が生じません。

以下、事例で確認します。

交付した現金等が100、取得資本金額160の場合の

会計上の仕訳と税務上の仕訳を確認します。

会計上の仕訳

| 借方 | 貸方 |

|---|---|

| 自己株式 100 | 現金 100 |

税務上の仕訳

| 借方 | 貸方 |

|---|---|

| 資本金等の額 100 | 現金 100 |

取得資本金額(資本金等の額の減少)の計算

前提

1、自己株式の取得等の直前の資本金等の額 16,000

2、直前の発行済株式 1,000株

3、取得した自己の株式 10株

自己株式の取得等の直前の、1株当たりの資本金等の額を計算します。

16,000÷1,000株=1株当たり16

1株当たりの資本金等の額に、取得した自己の株式をかけます。

1株当たり16×10株=160

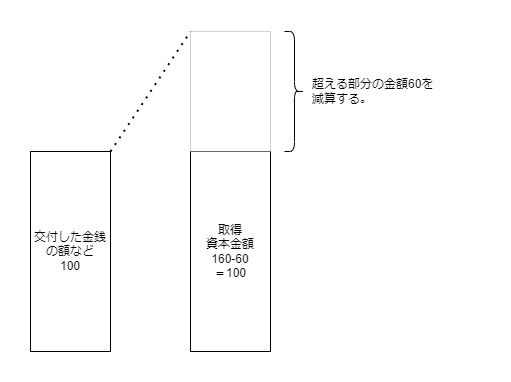

取得資本金額160>交付した現金等100の場合は、

超える部分の金額60(=160-100)をマイナスするため、

取得資本金額は100(=160-60)となります。

別表5(1)、資本金等の額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 資本金 | 16,000 | 16,000 | ||

| 自己株式 | △100 | △100 | ||

| 差引合計額 | 15,900 | 15,900 |

資本金等の額は、15,900となります。

交付した現金等>取得資本金額(みなし配当が生じる場合)

交付した現金等>取得資本金額の場合は、みなし配当が生じます。

以下、事例で確認します。

交付した現金等が160、取得資本金額100の場合の

会計上の仕訳と税務上の仕訳を確認します。

(源泉徴収については省略しています。)

会計上の仕訳

| 借方 | 貸方 |

|---|---|

| 自己株式 160 | 現金 160 |

税務上の仕訳

| 借方 | 貸方 |

|---|---|

| 資本金等の額 100 | 現金 160 |

| 利益積立金額 60 | - |

取得資本金額(資本金等の額の減少)の計算

取得資本金額の計算とみなし配当の計算については、

先に取得資本金額を計算します。差額でみなし配当を計算します。

前提

1、自己株式の取得等の直前の資本金等の額 10,000

2、直前の発行済株式 1,000株

3、取得した自己の株式 10株

自己株式の取得等の直前の、1株当たりの資本金等の額を計算します。

10,000÷1,000株=1株当たり10

1株当たりの資本金等の額に、取得した自己の株式をかけます。

1株当たり10×10株=100

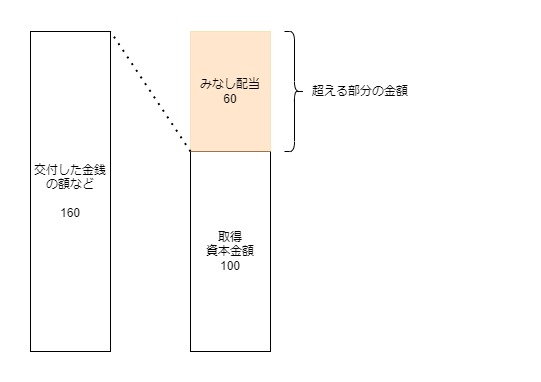

取得資本金額100が交付した現金等160を超えないため、

取得資本金額は100となります。

みなし配当(利益積立金額の減少)の計算

交付した現金等160から取得資本金額100を減算します。

みなし配当(利益積立金額の減少)は60(=160-100)となります。

別表4、所得の金額

| 区分 | 総額 | 留保 | 社外 |

|---|---|---|---|

| 当期利益 | 配当△60 |

別表5(1)、利益積立金額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 自己株式 | △60 | △60 |

別表5(1)、資本金等の額

| 区分 | 期首 | 減少 | 増加 | 期末 |

|---|---|---|---|---|

| 資本金 | 10,000 | 10,000 | ||

| 自己株式 | △100 | △100 | ||

| 差引合計額 | 9,900 | 9,900 |

資本金等の額は、9,900となります。

消費税の取扱い

自己株式の取得等については、消費税の課税対象外となります。

参考規定

みなし配当

(配当等の額とみなす金額)

法人税法施行令

第二十四条 法人(公益法人等及び人格のない社団等を除く。以下この条において同じ。)の株主等である内国法人が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額(適格現物分配に係る資産にあつては、当該法人のその交付の直前の当該資産の帳簿価額に相当する金額)の合計額が当該法人の資本金等の額のうちその交付の基因となつた当該法人の株式又は出資に対応する部分の金額を超えるときは、この法律の規定の適用については、その超える部分の金額は、第二十三条第一項第一号又は第二号(受取配当等の益金不算入)に掲げる金額とみなす。

省略

五 自己の株式又は出資の取得(金融商品取引法第二条第十六項(定義)に規定する金融商品取引所の開設する市場における購入による取得その他の政令で定める取得及び第六十一条の二第十四項第一号から第三号まで(有価証券の譲渡益又は譲渡損の益金又は損金算入)に掲げる株式又は出資の同項に規定する場合に該当する場合における取得を除く。)

省略

所有株式に対応する資本金等の額の計算方法等

第二十三条 法第二十四条第一項(配当等の額とみなす金額)に規定する株式又は出資に対応する部分の金額は、同項に規定する事由の次の各号に掲げる区分に応じ当該各号に定める金額とする。

法人税法施行令

六 法第二十四条第一項第五号から第七号までに掲げる事由(以下この号において「自己株式の取得等」という。) 次に掲げる場合の区分に応じそれぞれ次に定める金額

イ 当該自己株式の取得等をした法人(以下この号において「取得等法人」という。)が一の種類の株式を発行していた法人(口数の定めがない出資を発行する法人を含む。)である場合 当該取得等法人の当該自己株式の取得等の直前の資本金等の額を当該直前の発行済株式等の総数で除し、これに法第二十四条第一項に規定する内国法人が当該直前に有していた当該取得等法人の当該自己株式の取得等に係る株式の数を乗じて計算した金額(当該直前の資本金等の額が零以下である場合には、零)

ロ 省略

資本金等の額の減少

二十 法第二十四条第一項第五号から第七号までに掲げる事由(以下この号において「自己株式の取得等」という。)により金銭その他の資産を交付した場合の取得資本金額(次に掲げる場合の区分に応じそれぞれ次に定める金額をいい、当該金額が当該自己株式の取得等により交付した金銭の額及び金銭以外の資産の価額(適格現物分配に係る資産にあつては、その交付の直前の帳簿価額)の合計額を超える場合には、その超える部分の金額を減算した金額とする。)

法人税法施行令8条1項20号

イ 当該自己株式の取得等をした法人が一の種類の株式を発行していた法人(口数の定めがない出資を発行する法人を含む。)である場合 当該法人の当該自己株式の取得等の直前の資本金等の額を当該直前の発行済株式又は出資(自己が有する自己の株式を除く。)の総数(出資にあつては、総額)で除し、これに当該自己株式の取得等に係る株式の数(出資にあつては、金額)を乗じて計算した金額(当該直前の資本金等の額が零以下である場合には、零)

ロ 省略

利益積立金額の減少

十四 前条第一項第二十号に規定する合計額が同号に規定する取得資本金額を超える場合におけるその超える部分の金額

法人税法施行令9条14号