今回は、消費税が課されない行政手数料等を確認します。

内容

消費税の非課税については、別表第1に限定列挙されています。

参考、消費税の非課税規定

(非課税)

消費税法

第六条 国内において行われる資産の譲渡等のうち、別表第一に掲げるものには、消費税を課さない。

2 保税地域から引き取られる外国貨物のうち、別表第二に掲げるものには、消費税を課さない。

別表第1に非課税となる行政手数料等が定められています。

先に行政手数料等の非課税規定をまとめました。

今回は、「別表第1第5号イの非課税」と、

「消費税法施行令12条1項の課税されるもの」を確認します。

| 消費税法 | 消費税法施行令 |

|---|---|

| 消費税法6条1項 別表第1には消費税を課さない。 ↓ 別表第1、5号 行政手数料等のうち一定もの イ 一定のものは非課税 料金徴収が法令に基づくもの (政令で定めるものを除く。) | 第12条1項、課税されるもの 1号 特定事務でイロハニに該当しないもの イ 非課税 ロ 非課税 ハ 非課税 二 非課税 2号 証明等 |

| ロ 政令で定めるものは非課税 | 第12条2項、非課税となるもの 1号 料金徴収が法令に基づくもの イ ロ ハ (1項1号事務は課税) 二 2号 イ 登録等 (1)非課税 (2)非課税 (3)非課税 (4)非課税 ロ 証明等 (イの事務以外は課税) 3号 4号 |

| ハ 裁判所法、公証人法関係 | - |

| 二 外国為替業務 (政令で定めるものを除く。) | 第13条、課税されるもの |

参考となる規定は、一番下に載せています。

まず、非課税の対象者を確認します。

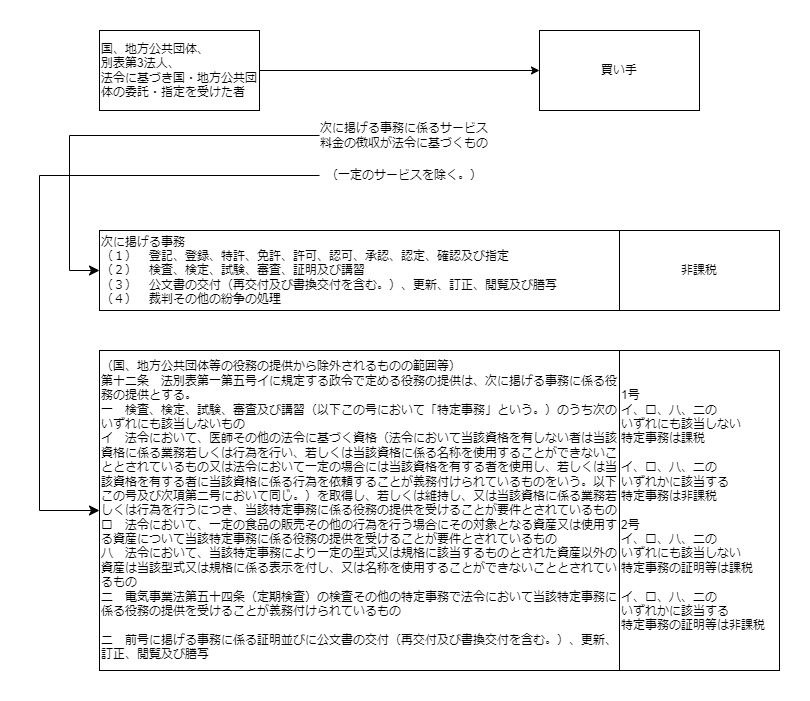

対象者

非課税の対象者は次の4者です。

- 国

- 地方公共団体

- 別表第3に掲げる法人

- 法令に基づき国若しくは地方公共団体の委託若しくは指定を受けた者

「別表第3に掲げる法人」についても別表第1と同様に限定列挙されています。

4つ目の留意点は、法令に基づく委託や指定です。

法令に基づく委託や指定でない場合は、非課税の対象者から外れます。

対象となる行為

1文が長いため2つに分けます。

- 法令に基づき行う次に掲げる事務に係る役務の提供であること

- その手数料、特許料、申立料その他の料金の徴収が法令に基づくもの

(一定のものを除く。)

法令に基づいた一定の事務に係るサービスで、

料金の徴収が法令に基づくものが非課税の対象となります。

ただし、一定のものを除きます。

一定の事務とは、次の4つです。

- 登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定

- 検査、検定、試験、審査、証明及び講習

- 公文書の交付(再交付及び書換交付を含む。)、

更新、訂正、閲覧及び謄写 - 裁判その他の紛争の処理

上記以外の事務は、非課税に該当せず課税となります。

一定のものは、非課税にならない。

非課税にならない(課税される)ものが、政令に規定されています。

この政令も非常に読みづらくなっています。

政令の始めの規定を確認します。

(国、地方公共団体等の役務の提供から除外されるものの範囲等)

消費税法施行令、一部引用

第十二条 法別表第一第五号イに規定する政令で定める役務の提供は、次に掲げる事務に係る役務の提供とする。

一 検査、検定、試験、審査及び講習(以下この号において「特定事務」という。)のうち次のいずれにも該当しないもの

イ 省略

ロ 省略

ハ 省略

ニ 省略

二 省略

「消費税がかかる取引は、次に掲げる事務に係るサービス」と規定しています。

消費税がかかるサービスは次の2つです。

1、特定事務(注1)のうち

次のいずれにも該当しないもの(イ、ロ、ハ、ニの4つ以外)が

課税となります。

次のいずれかに該当するもの(イ、ロ、ハ、ニ)は非課税となります。

イ、ロ、ハ、ニの内容は省略します。

注1、特定事務とは、検査、検定、試験、審査、講習の5つです。

2、1号の特定事務のうち次のいずれにも該当しないもの

(イ、ロ、ハ、ニの4つ以外=課税されるもの)の

証明、公文書の交付等、更新、訂正、閲覧、謄写については、課税となります。

まとめ

下記(1)と(4)については、非課税です。

(2)と(3)については、イ、ロ、ハ、ニの4つが非課税で、

イ、ロ、ハ、ニの4つ以外は、課税となります。

| 消費税法 (非課税となるものを規定) | 消費税法施行令 (課税されるものを規定) |

|---|---|

| (1)登記、登録、特許、免許、許可、認可、承認、認定、確認、指定 | - |

| (2)検査、検定、試験、審査、証明、講習 (3)公文書の交付等、更新、訂正、閲覧、謄写 (右の取引は非課税から除外) | 1号、特定事務のうち 次のいずれにも該当しないもの イ、ロ、ハ、ニ → 非課税 上記以外 → 課税 (特定事務とは、検査、検定、試験、審査、講習) 2号、1号の特定事務のうち 次のいずれにも該当しないもの に係る証明、公文書の交付等、更新、訂正、閲覧、謄写 1号イ、ロ、ハ、ニ → 非課税 上記以外 → 課税 |

| (4)裁判その他の紛争の処理 | - |

参考規定

行政手数料等で非課税となるもの

別表第一(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

消費税法別表第1、5号

五 次に掲げる役務の提供

イ 国、地方公共団体、別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託若しくは指定を受けた者が、法令に基づき行う次に掲げる事務に係る役務の提供で、その手数料、特許料、申立料その他の料金の徴収が法令に基づくもの(政令で定めるものを除く。)

(1) 登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定

(2) 検査、検定、試験、審査、証明及び講習

(3) 公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写

(4) 裁判その他の紛争の処理

ロ 省略

行政手数料等であっても非課税とならないもの

(国、地方公共団体等の役務の提供から除外されるものの範囲等)

消費税法施行令

第十二条 法別表第一第五号イに規定する政令で定める役務の提供は、次に掲げる事務に係る役務の提供とする。

一 検査、検定、試験、審査及び講習(以下この号において「特定事務」という。)のうち次のいずれにも該当しないもの

イ 法令において、医師その他の法令に基づく資格(法令において当該資格を有しない者は当該資格に係る業務若しくは行為を行い、若しくは当該資格に係る名称を使用することができないこととされているもの又は法令において一定の場合には当該資格を有する者を使用し、若しくは当該資格を有する者に当該資格に係る行為を依頼することが義務付けられているものをいう。以下この号及び次項第二号において同じ。)を取得し、若しくは維持し、又は当該資格に係る業務若しくは行為を行うにつき、当該特定事務に係る役務の提供を受けることが要件とされているもの

ロ 法令において、一定の食品の販売その他の行為を行う場合にその対象となる資産又は使用する資産について当該特定事務に係る役務の提供を受けることが要件とされているもの

ハ 法令において、当該特定事務により一定の型式又は規格に該当するものとされた資産以外の資産は当該型式又は規格に係る表示を付し、又は名称を使用することができないこととされているもの

ニ 電気事業法第五十四条(定期検査)の検査その他の特定事務で法令において当該特定事務に係る役務の提供を受けることが義務付けられているもの

二 前号に掲げる事務に係る証明並びに公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写