今回は、留保金課税の「被支配会社」の定義を確認してみましょう。

内容

被支配会社は、法人ではなく「会社」に限定されています。

会社は、会社法に定義されています。

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

会社法

一 会社 株式会社、合名会社、合資会社又は合同会社をいう。

会社以外の法人には、留保金課税は適用されません。

自己の株式を所有している場合は除く。

会社の株主等から、

自己の株式を所有している会社は除かれます。

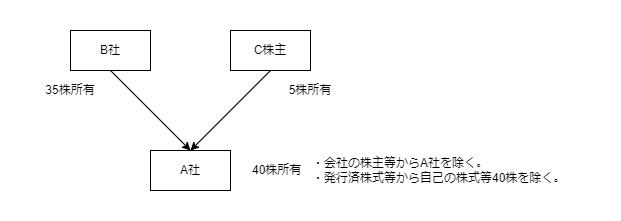

例えば、A社の株主と所有株式数が次の場合

A社 所有株式数40株 → 除外します。

B社 所有株式数35株

C株主 所有株式数5株

発行済株式数 80株

除外した結果、A社の株主等はB社とC株主となります。

「政令で定める特殊の関係のある個人及び法人」とは、

株主等の親族や50%超支配されている会社です。

判定方法

被支配会社の判定は、会社の株主等の1人

(特殊関係個人や特殊関係法人を含む)の所有割合が

50%超かどうかで行います。

判定上、会社の株主等から除外された

A社の所有株式数40株を除外します。

A社の株主と所有株式A社 所有株式数40株

B社 所有株式数35株

C株主 所有株式数5株

発行済株式数80株-A社40株=40株

会社の株主等の1人

B株式会社35株÷発行済株式数40株=87.5%>50%

A社は、被支配会社に該当します。

参考規定

被支配会社の定義

2 前項に規定する被支配会社とは、会社(投資法人を含む。以下この項及び第八項において同じ。)の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く。)の一人並びにこれと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

法人税法第67条第2項、施行日令和5年6月7日

規定をまとめたもの

会社(注1)の株主等(注2)の1人並びに

これと政令で定める特殊の関係のある個人及び法人が

その会社の発行済株式又は出資(注3)の

総数又は総額の50%を超える数又は金額の株式又は出資を有する場合

その他政令で定める場合におけるその会社をいう。

注1、投資法人を含む。以下この項及び第八項において同じ。

注2、その会社が自己の株式又は出資を有する場合のその会社を除く。

注3、その会社が有する自己の株式又は出資を除く。

政令で定める特殊の関係のある個人

(被支配会社の範囲)

法人税法施行令139条の7第1項、施行日令和5年10月1日

第百三十九条の七 法第六十七条第二項(特定同族会社の特別税率)に規定する政令で定める特殊の関係のある個人は、次に掲げる者とする。

一 株主等の親族

二 株主等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

三 株主等(個人である株主等に限る。次号において同じ。)の使用人

四 前三号に掲げる者以外の者で株主等から受ける金銭その他の資産によつて生計を維持しているもの

五 前三号に掲げる者と生計を一にするこれらの者の親族

政令で定める特殊の関係のある法人

2 法第六十七条第二項に規定する政令で定める特殊の関係のある法人は、次に掲げる会社とする。

法人税法施行令139条の7第2項、施行日令和5年10月1日

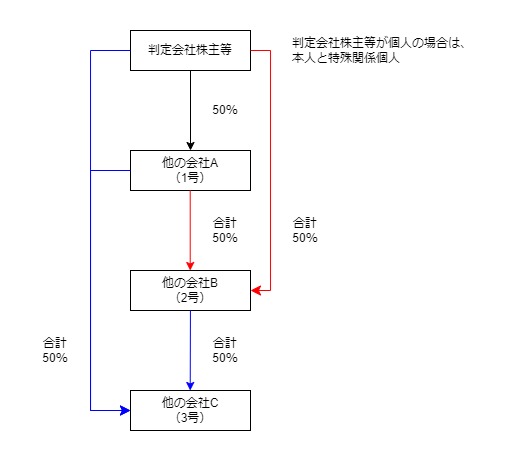

一 法第六十七条第二項に規定する被支配会社であるかどうかを判定しようとする会社(投資法人を含む。以下この条において同じ。)の株主等(当該会社が自己の株式又は出資を有する場合の当該会社を除く。以下この項及び第四項において「判定会社株主等」という。)の一人(個人である判定会社株主等については、その一人及びこれと前項に規定する特殊の関係のある個人。次号及び第三号において同じ。)が他の会社を支配している場合における当該他の会社

二 判定会社株主等の一人及びこれと前号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

三 判定会社株主等の一人及びこれと前二号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

1号、判定会社株主等の1人が他の会社Aを50%超支配している場合、

他の会社Aは特殊関係法人に該当します。

2号、判定会社株主等の1人+他の会社Aが、

他の会社Bを合計で50%超支配している場合、

他の会社Bは特殊関係法人に該当します。

3号、判定会社株主等の1人+他の会社A+他の会社Bが、

他の会社Cを合計で50%超支配している場合、

他の会社Cは特殊関係法人に該当します。

関係図