今回はインボイス登録の手続きについて、

設立した法人を含めて確認してみましょう。

登録方法は2つ

インボイスの手続きは、次の2つです。

- 課税事業者選択届出書と登録申請書の提出(原則)

- 登録申請書の提出(経過措置)

インボイス登録申請の手続き(原則)

インボイス登録申請の手続きについて確認します。

1、インボイスの登録申請

課税事業者はインボイスの登録を受けることができます。

新設した法人(免税事業者)は、登録を受けることができないため、

課税事業者選択届出書を提出する必要があります。

2-1、申請書の提出

登録を受けようとする事業者は、申請書を提出する必要があります。

この事業者には免税事業者を含みます。

2-2、免税事業者の申請期限の特例

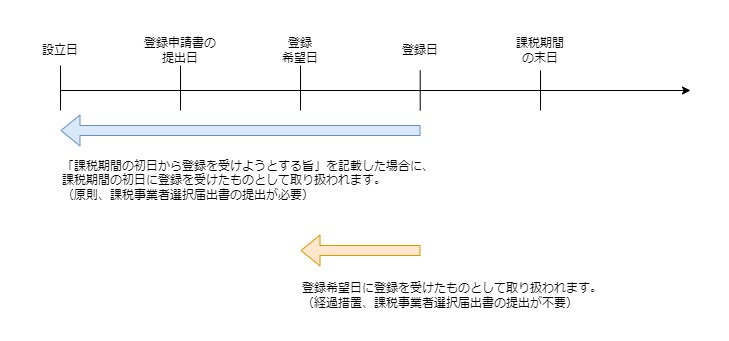

免税事業者が、課税事業者となる課税期間の初日(設立日)から登録を受けようとするときは、申請期限までに申請書を提出する必要があります。

3、申請書の提出期限

原則は、課税期間の初日から起算して15日前の日です。

ただし、上記2-2により申請期限までに申請書を提出した事業者について、課税期間の初日後に登録を受けたときは、課税期間の初日に登録を受けたものとして取り扱われます。

4、設立事業年度などの特例

登録を受けようとする事業者が、

「事業を開始した日の属する課税期間の初日(設立日)から登録を受ける旨」の申請書を、その課税期間の末日(第1期の末日)までに提出した場合に登録を受けたときは、その課税期間の初日(設立日)から登録を受けたものとして取り扱われます。

参考、国税庁、インボイス制度に関するQ&A

問12(新たに設立された法人等の登録時期の特例)の取扱いです。

経過措置期間の手続き(附則44条)

一定の期間については、経過措置(特例)が設けられていますので、

特例を確認します。

1、経過措置(1年間)

令和5年10月1日から令和6年3月31日までの間、

登録を受けようとする事業者は令和5年9月30日前においても、

申請書の提出が可能です。

ただし、令和5年10月1日に登録を受けようとする事業者は、

令和5年10月1日の6月前の日(一定の場合は3月前の日)までに、

申請書を提出する必要があります。

(実務上は、令和5年9月30日までの申請です。)

2、経過措置(6年間)

申請書を提出した事業者(登録開始日が令和5年10月1日から6年を経過する日までの日の属する課税期間中である事業者に限定)のその登録開始日の属する課税期間のうち、登録開始日からその課税期間の末日までの間、消費税の納税義務は免除されません(消費税を納める必要があります)。

課税期間の初日ではなく、

登録開始日からインボイスを発行できるようになるため、

登録開始日から消費税の課税事業者となります。

3、課税事業者の強制期間

原則は、課税事業者が2年間強制されます(2年縛りあり)。

ただし、登録開始日の属する課税期間が、

令和5年10月1日を含む課税期間である場合は、2年縛りがありません。

参考、国税庁、インボイス制度に関するQ&A

問8(免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合)の取扱いです。

国税庁Q&Aの疑問点

国税庁、インボイス制度に関するQ&A、問12(新たに設立された法人等の登録時期の特例)の中で、気になる点を確認します。

※ 免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合、経過措置により、課税選択届出書の提出を要せず、課税事業者となることができます(詳しくは、問8をご参照ください。)。この場合においても、登録申請書に「課税期間の初日から登録を受けようとする旨」を記載することにより、事業を開始(設立)した課税期間の初日に遡って登録を受けたものとみなされ、課税期間の初日(登録日)から課税事業者となります。

国税庁、インボイス制度に関するQ&A、問12(新たに設立された法人等の登録時期の特例)

1、気になる点

経過措置で課税事業者選択届出書を提出せずに、

設立日からインボイスの登録を受けることは可能でしょうか?

2、原則の取扱い

新設法人が課税期間の初日から登録を受けようとする場合は、

申請書に「課税期間の初日から登録を受けようとする旨」を申請書に

記載する必要があります。

この場合は、課税事業者選択届出書を提出する必要もあります。

原則の規定を適用して登録を受けた場合は、

課税期間の初日に登録を受けたものとして取り扱われます。

3、経過措置の取扱い

経過措置(特例)では、一定期間中、課税事業者選択届出書を提出しないでインボイスの登録を受けることが可能です。特例については登録希望日を記載しますが、登録希望日は「提出する日から15日を経過する日以後の日」に限定されていますので、設立日を登録希望日とすることができないと考えられます。

経過措置により登録希望日の後に登録を受けた場合は、

登録希望日に登録を受けたもとして取り扱われます。

4、まとめ

経過措置により課税事業者選択届出書を提出せずに、設立日からインボイスの登録を受けること(原則と特例の併用)はできないと考えられます。

(2023/12/10、説明を追加しました。国税庁の資料では併用可能とあります。)

国税庁Q&Aの疑問点の追加

2023/12/10、追加

国税庁のフローチャートにあてはめると、ケース1に該当します。https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0022012-012.pdf

ケース1の記載例を確認してみますと

レ 新たに事業を開始した個人事業者又は新たに設立された法人等

レ 事業を開始した日の属する課税期間の初日から登録を受けようとする事業者

「免税事業者の確認」欄:記載不要

とあり、課税期間の初日から登録が可能なように見えます。

気になるのは、「免税事業者の確認」欄の中で、

「令和11年9月30日までの日の属する課税期間中に登録を受け、所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の規定の適用を受けようとする事業者

※ 登録開始日から納税義務の免除の規定の適用を受けないこととなります。」

上記の部分は、記載不要とあるため、

経過措置は適用しないパターンだと思われます。

(課税事業者選択届出書&インボイス登録申請書を提出する場合)

経過措置により新設法人の課税期間の初日から登録を受ける場合は、

フローチャートに当てはまらないケースなのでしょう。

国税庁の資料を基に考えを整理してみました。

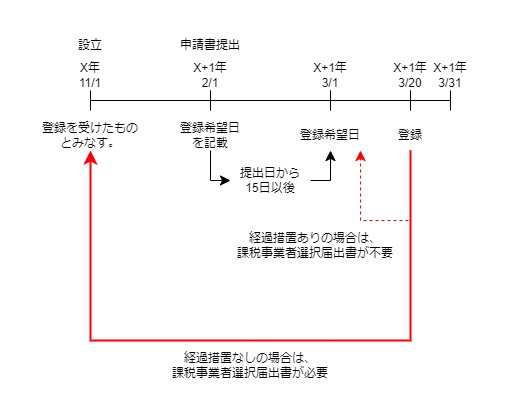

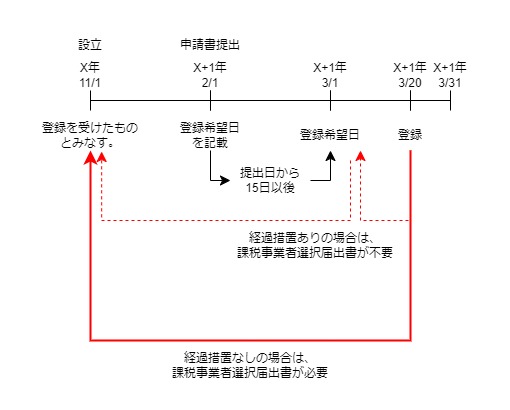

前提

・X年11月1日、法人設立

・X+1年2月1日、インボイス登録申請書を提出

・登録希望日は、X+1年3月1日を記載

(資料には、「課税期間の初日から登録を受けようとする旨」を記載します。とあります。あくまで経過措置なしの取扱いだと思いますが、この部分は確認が必要だと思います。)

・X+1年3月20日に登録を受けた。

気になっている部分を整理してみます。

登録希望日を仮にX+1年3月1日と記載し、

その後のX+1年3月20日に登録を受けた場合の

論点となる規定を確認してみます。

・同条第三項の規定による登録がされたときは、当該課税期間の初日から登録を受けたものとみなす。

(消費税法施行令第70条の4)(赤線部分)

・五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

(消費税法施行令附則第15条第2項)

・前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

(消費税法施行令附則第15条第3項)

(赤点線部分)

施行令も附則もみなし規定のため、

・経過措置なし(選択届出書は必要)は課税期間の初日に遡及する。

・経過措置あり(選択届出書は不要)は登録希望日に遡及する。

と考えていました。

国税庁の説明を見ると、経過措置を適用して

課税期間の初日から登録を受けることができると確認できます。

附則が適用されて登録日から登録希望日に遡及して、

さらに登録希望日から課税期間の初日に遡及すると考えることも可能です。

施行令は、

「同条第三項の規定による登録がされたときは、

当該課税期間の初日から登録を受けたものとみなす。」

附則は、

「当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。」

附則を適用して登録を受けたにもかかわらず、

附則の登録日(登録希望日)が施行令の規定により

無効(上書き)になるのは違和感が残りますが、

課税期間の初日に遡及するか否かは、施行令で判定するのが正しい

と考えればいいのかもしれません。

—

2025/8/28、追加

消費税法施行令の附則第15条第2項に

「五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(28年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)」

とあり、カッコ書きで「28年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。」とありますので、

五年消費税法第五十七条の二第一項の登録を受けようとする事業者が

1、28年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者

2、28年改正法附則第四十四条第四項の規定の適用を受けない事業者

の2つに分かれます。

1の事業者については、登録希望日を記載することによって、登録開始日から課税事業者となります。

2の事業者については、登録希望日の記載は、不要です。

附則の適用を受ける場合は、附則により課税事業者となります。

附則の適用を受けない場合は、本則(施行令)により課税事業者となります。

「附則を適用して登録を受けたにもかかわらず、附則の登録日(登録希望日)が施行令の規定により無効(上書き)になるのは違和感が残ります」と書きましたが、附則を適用するか本則(施行令)を適用するかは、選択制度であって、両方が適用されるわけではないことになります。

そのため、附則も本則(施行令)も「みなす」規定で問題が生じません。

まとめ

| 内容 | 原則 | 経過措置 (一定期間) |

|---|---|---|

| インボイスが発行できる日 | 課税期間の初日 (設立日) | 登録日 (登録希望日) |

| 申請書の記載内容 | 課税期間の初日から登録を受ける旨 | 登録希望日 |

| 課税事業者選択届出書 | 必要 | 不要 |

| 課税事業者の強制期間 | 2年間 | 2年間(令和5年10月1日を含む課税期間については強制期間なし。) |

| 調整対象固定資産の3年縛り | あり | なし |

参考規定など

国税庁、インボイス制度に関するQ&A目次一覧

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

問8(免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合)

問12(新たに設立された法人等の登録時期の特例)

(適格請求書発行事業者の登録等)

消費税法、施行日令和5年11月29日

第五十七条の二 国内において課税資産の譲渡等を行い、又は行おうとする事業者であつて、第五十七条の四第一項に規定する適格請求書の交付をしようとする事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、税務署長の登録を受けることができる。

2 前項の登録を受けようとする事業者は、財務省令で定める事項を記載した申請書をその納税地を所轄する税務署長に提出しなければならない。この場合において、第九条第一項本文の規定により消費税を納める義務が免除される事業者が、同項本文の規定の適用を受けないこととなる課税期間の初日から前項の登録を受けようとするときは、政令で定める日までに、当該申請書を当該税務署長に提出しなければならない。

3 税務署長は、前項の申請書の提出を受けた場合には、遅滞なく、これを審査し、第五項の規定により登録を拒否する場合を除き、第一項の登録をしなければならない。

(適格請求書発行事業者の登録申請書の提出期限)

消費税法施行令、施行日令和5年10月1日

第七十条の二 法第五十七条の二第二項に規定する政令で定める日は、同項に規定する課税期間の初日から起算して十五日前の日とする。

2 法第五十七条の二第二項後段の規定により同項に規定する政令で定める日までに同項の申請書を提出した事業者について、同項に規定する課税期間の初日後に同条第三項の規定による登録(同条第一項の登録をいう。以下第七十条の十二までにおいて同じ。)がされたときは、同日に登録を受けたものとみなす。

(登録の時期等に関する特例)

消費税法施行令第70条の4、施行日5年10月1日

第七十条の四 登録を受けようとする事業者が、事業を開始した日の属する課税期間その他の財務省令で定める課税期間の初日から登録を受けようとする旨を記載した法第五十七条の二第二項の申請書を当該課税期間の末日までに提出した場合において、同条第三項の規定による登録がされたときは、当該課税期間の初日から登録を受けたものとみなす。

(事業を開始した日の属する課税期間等の範囲)

消費税法施行規則、施行日令和5年10月1日

第二十六条の四 令第七十条の四に規定する財務省令で定める課税期間は、次に掲げる課税期間とする。

一 事業者(法第五十七条の三第三項の規定の適用を受ける事業者を除く。)が国内において課税資産の譲渡等に係る事業を開始した日の属する課税期間

二 省略

三 省略

(登録申請書の提出等に関する経過措置)

消費税法施行令、附則15条、附則(平成三〇年三月三一日政令第一三五号)抄

第十五条 二十八年改正法附則第四十四条第一項の規定により五年消費税法第五十七条の二第二項の申請書を提出しようとする事業者が、二十八年改正法附則第四十四条第一項ただし書に規定する五年施行日の六月前の日までに当該申請書を提出することにつき困難な事情がある場合において、当該申請書に当該困難な事情を記載して提出し、五年消費税法第五十七条の二第三項の規定による同条第一項の登録がされたときは、二十八年改正法附則第四十四条第一項ただし書の規定にかかわらず、五年施行日に五年消費税法第五十七条の二第一項の登録を受けたものとみなす。

2 五年施行日後に五年消費税法第五十七条の二第一項の登録を受けようとする事業者(二十八年改正法附則第四十四条第四項の規定の適用を受けることとなる事業者に限る。)が、五年消費税法第五十七条の二第二項の申請書を提出する場合には、当該申請書に同条第一項の登録を希望する年月日(当該申請書を提出する日から十五日を経過する日以後の日に限る。次項において「登録希望日」という。)を記載するものとする。

3 前項の規定により登録希望日から五年消費税法第五十七条の二第一項の登録を受けようとする事業者について、当該登録希望日後に同条第三項の規定による同条第一項の登録がされたときは、当該登録希望日に同項の登録を受けたものとみなす。

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が五年施行日から五年施行日以後六年を経過する日までの日の属する課税期間中である事業者に限る。)の当該登録開始日の属する課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

消費税法、附則44条、附則(平成二八年三月三一日法律第一五号)抄