今回は、法人税の試験研究費の特別控除のうち、

中小企業者等以外の取扱いを確認します。

目次

内容

一定の法人の試験研究費については、損金算入とは別に

法人税の特別控除が認められています。

主な計算規定

試験研究の特別控除の規定は26項ありますが、

主な特別控除の計算規定は、次の1項から7項までです。

- 試験研究費の特別控除 ← 今回確認

- 税額控除限度額の特例

- 控除上限額の特例

- 中小企業者等の特例

- 中小企業者等税額控除限度額の特例

- 中小企業者等控除上限額の特例

- 特別試験研究費の特別控除

上記規定は、令和5年4月1日以後開始する事業年度から適用します。

1項が中小企業者等以外の規定、4項が中小企業者等の特例

2項と3項が1項の特例、5項と6項が4項の特例です。

今回は、1項の規定を確認します。

試験研究費の特別控除

対象法人は、青色申告書を提出する法人です。

試験研究費がある場合には、

調整前法人税額から「税額控除限度額」を控除します。

ただし、税額控除限度額>控除上限額となる場合、

控除を受ける金額は、その控除上限額を限度とします。

税額控除限度額

税額控除限度額=試験研究費の額×控除割合(2種類)

1、2以外の場合

控除割合=11.5%-(12%-増減試験研究費割合)×0.25(傾き)

(下限1%、上限10%)

増減試験研究費割合が△30%の場合に下限の控除割合1%、

増減試験研究費割合が6%の場合に、上限の控除割合10%になります。

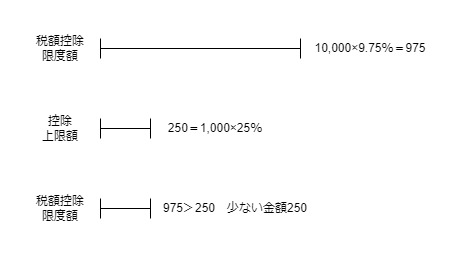

例えば、試験研究費10,000、増減試験研究費割合5%の場合、

税額控除限度額は、試験研究費10,000×控除割合9.75%=975となります。

控除割合の計算、11.5%-(12%-5%=7%)×0.25=9.75%

2、設立事業年度、比較試験研究費の額=0の場合

設立事業年度や比較試験研究費の額が0の場合、

増減試験研究費割合が計算できないため、控除割合は8.5%となります。

控除上限額

法人税の特別控除には控除額の上限があり、

試験研究費の特別控除の控除上限額は、調整前法人税額の25%となります。

控除上限額=調整前法人税額×25%

調整前法人税額1,000の場合、控除上限額は250です。

税額控除限度額が上記で計算した975の場合、

税額控除限度額975>控除上限額250となるため、

税額控除限度額は、250となります。

増減試験研究費割合

増減試験研究費割合=増減試験研究費の額÷比較試験研究費の額

増減試験研究費の額=適用年度(当期)の試験研究費の額-比較試験研究費

減算した金額とあるためマイナスが生じます。

計算例、当期の試験研究費の額10,000、比較試験研究費の額11,000の場合

増減試験研究費の額は、10,000-11,000=△1,000

増減試験研究費割合は、△1,000÷11,000=0.0909…となります。

(過去3期平均と比較して約9%減少)

増減試験研究費割合の定義

三 増減試験研究費割合 増減試験研究費の額(第一項又は第四項に規定する事業年度(以下この項において「適用年度」という。)の試験研究費の額から比較試験研究費の額を減算した金額をいう。)の当該比較試験研究費の額に対する割合をいう。

租税特別措置法42条の4第19項

比較試験研究費の額

比較試験研究費の額=過去3期の試験研究費の合計額÷3期

計算例、各事業年度の月数と適用年度の月数が同じ場合

A、3期前の試験研究費の額 12,000

B、2期前の試験研究費の額 11,000

C、1期前の試験研究費の額 10,000

D、A+B+C=33,000÷3期=11,000

過去の月数と当期の月数が異なる場合

過去(各事業年度)の月数と当期(適用年度)の月数が異なる場合は、

試験研究費の額×適用年度の月数÷各事業年度の月数で計算します。

例えば、過去の各事業年度の月数が12か月、適用年度の月数が6カ月の場合

A、3期前の試験研究費の額 12,000×6月÷12月=6,000(6月相当)

B、2期前の試験研究費の額 11,000×6月÷12月=5,500(6月相当)

C、1期前の試験研究費の額 10,000×6月÷12月=5,000(6月相当)

D、A+B+C=16,500÷3期=5,500(6月相当)

比較試験研究費の額の定義

五 比較試験研究費の額 適用年度(第八項第三号の通算法人の適用対象事業年度にあつては、当該通算法人に係る通算親法人の適用年度)開始の日の三年前の日から適用年度開始の日の前日までの期間内に開始した各事業年度の試験研究費の額(当該各事業年度の月数と当該適用年度の月数とが異なる場合には、当該試験研究費の額に当該適用年度の月数を乗じてこれを当該各事業年度の月数で除して計算した金額)の合計額を当該期間内に開始した各事業年度の数で除して計算した金額(同号の通算法人の適用対象事業年度開始の日が当該通算法人の設立の日である場合のうち政令で定める場合には、零)をいう。

租税特別措置法42条の4第19項

1月未満の端数は切上げ(措置法42条の4第20項)

試験研究費の特別控除に関する月数計算については、

1月未満の端数を切上げします。

20 前項の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

租税特別措置法42条の4第20項

参考規定

租税特別措置法42条の4第1項