今回は、法人税の試験研究費の特別控除のうち、

「中小企業者等以外の税額控除限度額の特例」を確認します。

目次

内容

一定の法人の試験研究費については、損金算入とは別に

法人税の特別控除が認められています。

主な計算規定

試験研究の特別控除の規定は26項ありますが、

主な特別控除の計算規定は、次の1項から7項までです。

- 試験研究費の特別控除

- 税額控除限度額の特例 ← 今回確認

- 控除上限額の特例

- 中小企業者等の特例

- 中小企業者等税額控除限度額の特例

- 中小企業者等控除上限額の特例

- 特別試験研究費の特別控除

上記規定は、令和5年4月1日以後開始する事業年度から適用します。

1項が中小企業者等以外の規定、4項が中小企業者等の特例

2項と3項が1項の特例、5項と6項が4項の特例です。

今回は、2項の規定を確認します。

試験研究費の特別控除の特例

先に原則の取扱いを確認します。

対象法人は、青色申告書を提出する法人です。

試験研究費がある場合には、

調整前法人税額から「税額控除限度額」を控除します。

ただし、税額控除限度額>控除上限額となる場合、

控除を受ける金額は、その控除上限額を限度とします。

上記の「税額控除限度額」と「控除上限額」に

期間限定で特例が設けられています。

税額控除限度額の特例

対象期間は、令和8年3月31日までに開始する各事業年度です。

税額控除限度額の特例は、次の事業年度の2つあります。

1号、2号以外の事業年度

2号、試験研究費割合>10%の事業年度(控除割増率の加算)

1号、2号以外の事業年度

税額控除限度額=試験研究費の額×控除割合

(小数点以下3位未満切捨て、上限14%)

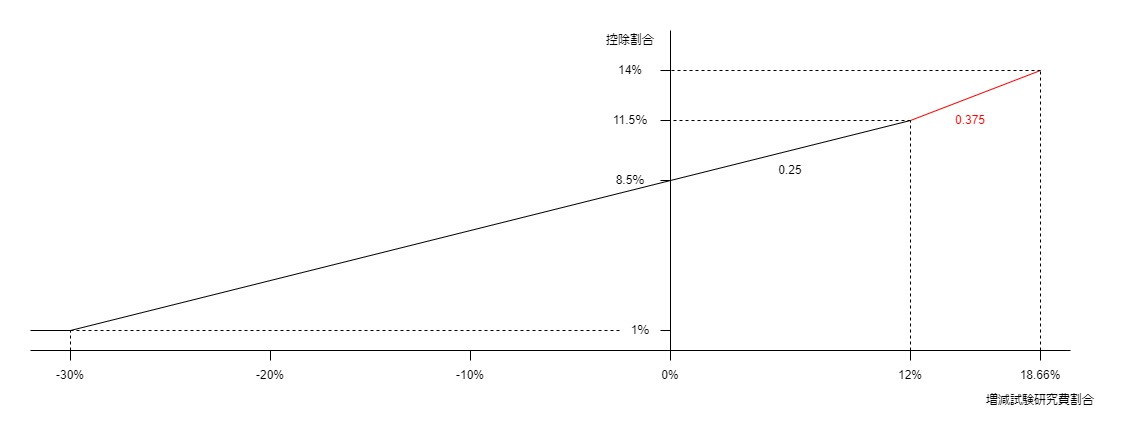

1号の「2号以外の事業年度」の計算方法は、次の3つです。

イ、増減試験研究費割合>12%(ハを除く)

ロ、増減試験研究費割合≦12%(ハを除く)

ハ、設立事業年度、比較試験研究費の額=0の場合

ハ、設立事業年度、比較試験研究費の額=0の場合

ハについては、設立事業年度や比較試験研究費の額が0の場合、

増減試験研究費割合が計算できないため、控除割合は8.5%となります。

(仮に増減試験研究費割合0%を控除割合の算式にあてはめると

11.5%-(12%-0%)×0.25=8.5%になります。)

イ、増減試験研究費割合>12%(ハを除く)

増減試験研究費割合は12%を境に、

控除割合の傾きが0.25から0.375(=0.25の1.5倍)に変わります。

増減試験研究費割合が12%を超えた部分については、

控除割合が増える仕組みです。

控除割合の計算式

11.5%+(増減試験研究費割合-12%)×0.375(傾き)

計算例、増減試験研究費割合18%の場合の控除割合

11.5%+(18%-12%=6%)×0.375=13.75%

(11.5%は、増減試験研究費割合12%の0.25で計算した控除割合です。)

ロ、増減試験研究費割合≦12%(ハを除く)

増減試験研究費割合が12%を超えない場合は、原則と同じです。

控除割合の計算式

11.5%-(12%-増減試験研究費割合)×0.25(傾き)

(下限1%)

増減試験研究費割合12%の場合の控除割合

11.5%-(12%-12%=0%)×0.25=11.5%

増減試験研究費割合と控除割合の関係

2号、試験研究費割合>10%の事業年度

税額控除限度額=試験研究費の額×控除割合

(小数点以下3位未満切捨て、合計した割合の上限14%)

2号の試験研究費割合>10%の事業年度の場合は、

1号で計算した割合を割増する特例です。

控除割合(上限14%)=イの割合+ロの割合

イ、1号イからハまでの区分に応じ、イからハまでの割合(1号の割合)

ロ、イの割合×控除割増率

控除割増率の計算

控除割増率=(試験研究費割合-10%)×0.5

(上限10%)

控除割合の計算例

イの割合10%、ロの割合、試験研究費割合18%の場合、

試験研究費割合(18%-10%)×0.5=控除割増率4%

イの割合10%×控除割増率4%=0.4%

控除割合は、10.4%(=10%+0.4%)になります。

試験研究費割合

試験研究費割合=適用年度(当期)の試験研究費の額÷平均売上金額

試験研究費割合の計算例

当期の試験研究費の額585÷平均売上金額3,250=18%

六 試験研究費割合 適用年度の試験研究費の額の平均売上金額に対する割合をいう。

租税特別措置法42条の4第19項

平均売上金額

平均売上金額=適用年度(当期)と過去3期の各事業年度の売上額の平均額

平均売上金額の計算方法

A、3期前の売上金額 3,000

B、2期前の売上金額 2,500

C、1期前の売上金額 3,500

D、適用年度(当期)の売上金額 4,000

E、A+B+C+D=13,000÷4期(=1期+3期)=3,250

参考規定、平均売上金額

十三 平均売上金額 適用年度及び当該適用年度(第八項第三号の通算法人の適用対象事業年度にあつては、当該通算法人に係る通算親法人の適用年度)開始の日の三年前の日から適用年度開始の日の前日までの期間内に開始した各事業年度の売上金額(棚卸資産の販売による収益の額その他の政令で定める金額をいう。)の平均額として政令で定めるところにより計算した金額をいう。

租税特別措置法42条の4第19項

売上金額

26 法第四十二条の四第十九項第十三号に規定する政令で定める金額は、棚卸資産の販売その他事業として継続して行われる資産の譲渡及び貸付け並びに役務の提供に係る収益の額(営業外の収益の額とされるべきものを除く。)として所得の金額の計算上益金の額に算入される金額とする。

租税特別措置法施行令27条の4

平均売上金額の計算方法

27 法第四十二条の四第十九項第十三号に規定する政令で定めるところにより計算した金額は、適用年度(同条第八項第三号の通算法人にあつては、同項第二号に規定する適用対象事業年度。以下この項において同じ。)の売上金額(同条第十九項第十三号に規定する売上金額をいう。以下この条において同じ。)及び当該適用年度(法第四十二条の四第八項第三号の通算法人にあつては、当該通算法人に係る通算親法人の適用年度)開始の日の三年前の日から適用年度開始の日の前日までの期間内に開始した各事業年度(以下この条において「売上調整年度」という。)の売上金額(適用年度の月数と売上調整年度の月数とが異なる場合には、その異なる売上調整年度の売上金額に当該適用年度の月数を乗じてこれを当該売上調整年度の月数で除して計算した金額)の合計額を当該適用年度及び当該各売上調整年度の数で除して計算した金額とする。

租税特別措置法施行令27条の4

適用年度の月数と売上調整年度の月数とが異なる場合の調整

計算例、過去3期が12カ月、当期が6カ月の場合

A、3期前の売上金額 3,000×6月(適用)÷12月(売上調整年度)=1,500

B、2期前の売上金額 2,500×6月(適用)÷12月(売上調整年度)=1,250

C、1期前の売上金額 3,500×6月(適用)÷12月(売上調整年度)=1,750

D、適用年度(当期)の売上金額 2,000

E、A+B+C+D=6,500÷4期(=1期+3期)=1,625

参考規定

租税特別措置法42条の4第2項