今回は、試験研究費の特別控除のうち

「全体計算をする場合の対象事業年度の修正」を確認します。

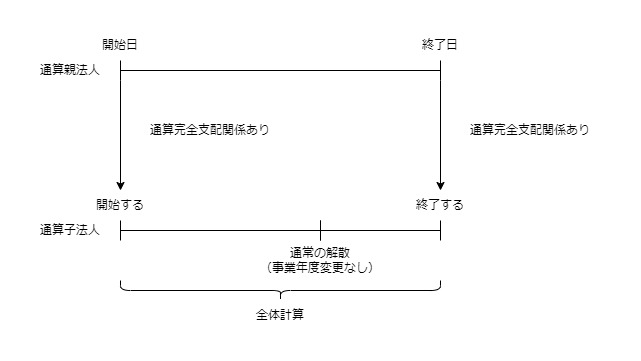

全体計算する場合の対象事業年度の修正(措置法42条の4第8項1号)

試験研究費の特別控除は、解散の日を含む事業年度や清算中の各事業年度については適用できませんが、全体計算する場合は解散の日を含む事業年度や清算中の各事業年度であっても適用できます。

通常の解散があった場合は、

解散の日を境に事業年度が変わります(法人税法14条1項1号)が、

通算子法人の場合は、後ろの規定

(法人税法14条3項、通算親法人の事業年度と統一)が優先され、

事業年度が途中で変わらないため、解散の日を含む事業年度であっても、

試験研究費の特別控除の全体計算ができるように規定を修正しています。

参考規定

全体計算する場合の対象法人の修正

8 通算法人に係る第一項又は第四項の規定の適用については、次に定めるところによる。

租税特別措置法42条の4第8項1号

一 通算子法人(当該通算子法人に係る通算親法人の第一項又は第四項に規定する事業年度終了の日において当該通算親法人との間に通算完全支配関係があるものに限る。)については、第一項中「事業年度(解散(合併による解散を除く。)の日を含む事業年度及び清算中の各事業年度を除く。)」とあるのは「事業年度」と、第四項中「、解散(合併による解散を除く。)の日を含む事業年度及び清算中の各事業年度を除く」とあるのは「を除く」とする。

読替え後

(試験研究を行つた場合の法人税額の特別控除)

租税特別措置法42条の4

第四十二条の四 青色申告書を提出する法人(人格のない社団等を含む。以下この章において同じ。)の各事業年度(解散(合併による解散を除く。)の日を含む事業年度及び清算中の各事業年度を除く。)事業年度において、以下省略

解散があった場合の事業年度

(事業年度の特例)

法人税法

第十四条 次の各号に掲げる事実が生じた場合には、その事実が生じた法人の事業年度は、前条第一項の規定にかかわらず、当該各号に定める日に終了し、これに続く事業年度は、第二号又は第五号に掲げる事実が生じた場合を除き、同日の翌日から開始するものとする。

一 内国法人が事業年度の中途において解散(合併による解散を除く。)をしたこと その解散の日

通算子法人の事業年度

3 通算子法人で当該通算子法人に係る通算親法人の事業年度開始の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該開始の日に開始するものとし、通算子法人で当該通算子法人に係る通算親法人の事業年度終了の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該終了の日に終了するものとする。

法人税法14条