今回は、試験研究費の特別控除のうち

合併法人等の比較試験試験研究費の加算調整を確認します。

目次

内容

試験研究費の特別控除については、過去3期の試験研究費の額の平均(比較試験研究費の額)を求める必要があり、一定期間中に合併等があった場合は、比較試験研究費の額の加算調整が必要です。

一定期間中の合併等

一定期間中の合併等は、次の2つです。

- 試験研究費の特別控除を適用する年度(適用年度)中の合併等

- 適用年度前の過去3期中の合併等

今回は、1の適用年度中の合併等があった場合の計算を確認します。

適用年度中の合併等

規定をまとめます。

その合併法人等の基準日(注1)からその適用年度開始日の前日までの

期間内を含む各事業年度(調整対象年度)については、

その各調整対象年度ごとに、

その合併法人等の

その各調整対象年度の試験研究費の額に、

一定の金額を加算します。

一定の金額

その各調整対象年度に含まれる月のその合併等に係る

被合併法人等の月別試験研究費の額(注2)を合計した金額に、

その合併等の日からその適用年度終了の日までの期間の月数を乗じて、

これをその適用年度の月数で除して計算した金額

注1、基準日

次の日のうちいずれか早い日

イ、未経過法人に該当する場合、省略

ロ、その適用年度開始の日前3年以内に開始した各事業年度のうち最も古い事業年度開始の日

注2、月別試験研究費の額

その合併等に係る被合併法人等のその合併等の日「前」に開始した

各事業年度の試験研究費の額を

それぞれその各事業年度の月数で除して計算した金額を

その各事業年度に含まれる月の試験研究費の額とみなした場合における

その試験研究費の額をいいます。

事例

合併法人A社(3月決算)の適用年度(X年4/1からX+1年3/31までの事業年度)の

比較試験研究費の額の加算調整について確認します。

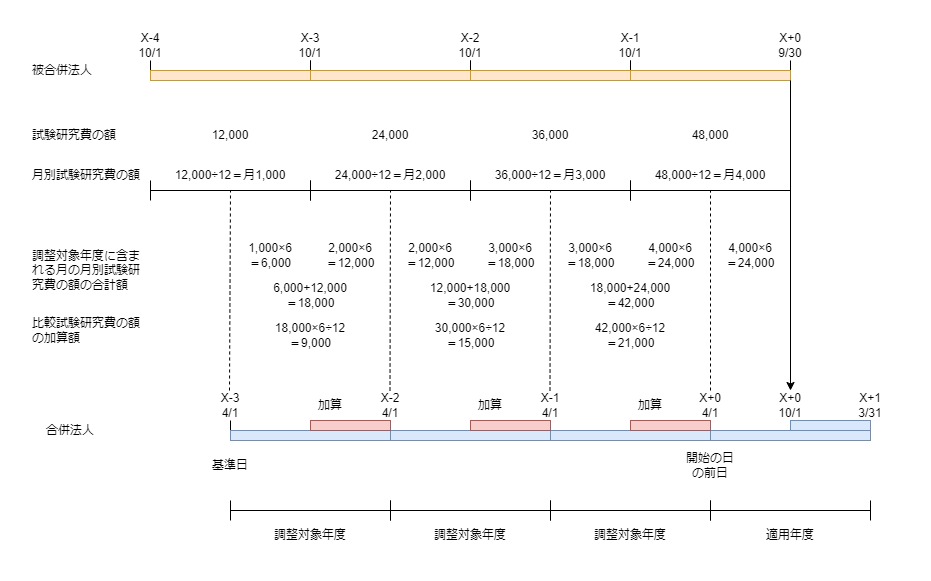

A社(3月決算)は、X年10/1にB社(9月決算)を吸収合併しました。

被合併法人B社の情報

| 内容 | X-4年10/1 X-3年9/30 | X-3年10/1 X-2年9/30 | X-2年10/1 X-1年9/30 | X-1年10/1 X年9/30 |

|---|---|---|---|---|

| 試験研究費の額 | 12,000 | 24,000 | 36,000 | 48,000 |

合併法人等の基準日

「その適用年度開始の日前3年以内に開始した各事業年度のうち最も古い事業年度開始の日」を確認します。

適用年度開始の日、X年4/1

前3年以内に開始した各事業年度は、次の3期となります。

X-3年4/1からX-2年3/31までの事業年度(3期前)

X-2年4/1からX-1年3/31までの事業年度(2期前)

X-1年4/1からX年3/31までの事業年度(1期前)

最も古い事業年度開始の日(基準日)は、X-3年4/1となります。

調整対象年度

「その合併法人等の基準日(注1)からその適用年度開始日の前日までの

期間内を含む各事業年度(調整対象年度)」を確認します。

基準日、X-3年4/1

その適用年度開始日の前日、X年3/31となるため、

合併法人等の調整対象年度は、次の3期となります。

X-3年4/1からX-2年3/31までの事業年度(3期前)

X-2年4/1からX-1年3/31までの事業年度(2期前)

X-1年4/1からX年3/31までの事業年度(1期前)

被合併法人等の月別試験研究費の額

被合併法人の試験研究費の額の月平均を求めます。

| 内容 | X-4年10/1 X-3年9/30 (12月) | X-3年10/1 X-2年9/30 (12月) | X-2年10/1 X-1年9/30 (12月) | X-1年10/1 X年9/30 (12月) |

|---|---|---|---|---|

| 試験研究費の額 | 12,000 | 24,000 | 36,000 | 48,000 |

| 月別試験研究費の額 | 12,000÷12月=1,000 | 24,000÷12月=2,000 | 36,000÷12月=3,000 | 48,000÷12月=4,000 |

月別試験研究費の額の合計額

「その各調整対象年度に含まれる月のその合併等に係る

被合併法人等の月別試験研究費の額(注2)を合計した金額」を確認します。

合併法人の事業年度と被合併法人の事業年度は6月ずれていますので、

合併法人の事業年度(調整対象年度)に合わせて、

被合併法人の月別試験研究費の額を合計します。

X-3年4/1からX-2年3/31までの事業年度(3期前)

1,000×6月+2,000×6月=18,000

X-2年4/1からX-1年3/31までの事業年度(2期前)

2,000×6月+3,000×6月=30,000

X-1年4/1からX年3/31までの事業年度(1期前)

3,000×6月+4,000×6月=42,000

月数換算

「その合併等の日からその適用年度終了の日までの期間の月数を乗じて、

これをその適用年度の月数で除して計算した金額」を確認します。

その合併等の日、X年10/1

その適用年度終了の日、X+1年3/31

上記期間の月数、6月をかけて、

適用年度の月数、12月で割ります。

合併法人等の比較試験研究費の額の加算額

X-3年4/1からX-2年3/31までの事業年度(3期前)

18,000×6月÷12月=9,000

X-2年4/1からX-1年3/31までの事業年度(2期前)

30,000×6月÷12月=15,000

X-1年4/1からX年3/31までの事業年度(1期前)

42,000×6月÷12月=21,000

参考規定

租税特別措置法42条の4第19項5号

比較試験研究費の額

租税特別措置法施行令27条の4第12項

合併法人等の比較試験研究費の額の加算調整