今回は、改正内容の「課税事業者の取りやめの特例」を確認します。

内容

取りやめの特例とは、

課税事業者選択の2年縛りがなくなる特例です。

免税事業者が、課税事業者の選択により

令和5年10月1日の属する課税期間の「初日」から

課税事業者となる場合が対象となります。

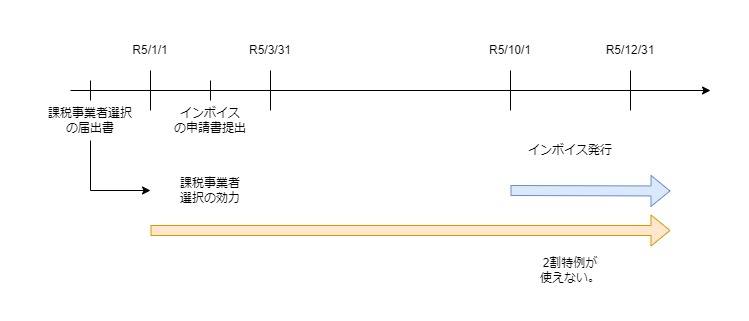

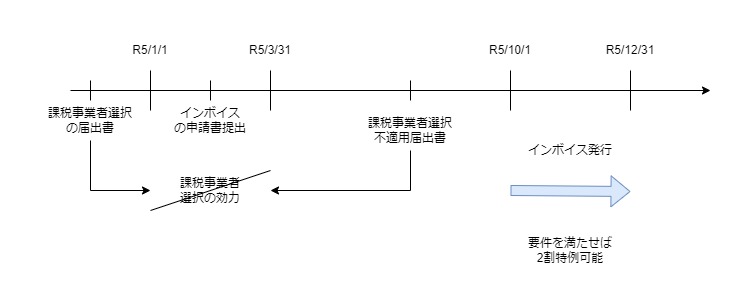

個人事業者の場合、令和5年1月1日-令和5年12月31日、

3月決算法人の場合、令和5年4月1日-令和6年3月31日が対象となります。

上記の免税事業者が、令和5年10月1日前に、

インボイスの登録申請をしたときは、

課税事業者選択の2年縛りは適用されません。

個人事業者の場合

上記の場合に2年縛りが消えます。

対象となる課税期間中に「課税事業者選択不適用届出書」を提出したときは、

「課税事業者選択不適用届出書」を対象となる課税期間の「初日」の前日に

提出したものとして取り扱われます(上記の場合、令和4年12月31日提出)。

そのため、令和5年1月1日から課税事業者の選択の効力が消えます。

令和5年4月1日以後にインボイス申請をした場合

法案に「当該事業者が附則第四十四条第一項の規定により新消費税法第五十七条の二第二項の規定による申請書を提出しているときは」とあり、6月前にインボイス申請をしなかった場合はどうなるのでしょうか。具体的には令和5年4/1以後にインボイス申請をした場合です。

附則44条1項の規定は、6カ月前の提出義務があるだけ(不適用の規定がない)ですので、4/1以後に提出した場合であっても、9/30までであれば、取りやめの特例の対象となると考えられます。

インボイス登録の経過措置

R5/3/31 R5/10/1 R6/3/31

|--------------|----------------|

提出義務 R5/9/30以前にインボイス登録申請できる。

があるだけ。

令和5年10月1日以後のインボイス申請は、経過措置から外れるため、

課税事業者の取りやめの特例の対象外と考えられます。

調整対象固定資産を取得した場合

法案では「同条第六項の規定は、適用しない。」とあります。6項が課税事業者の2年縛りで、7項が調整対象固定資産を取得した場合の3年縛りです。6項だけ停止して、7項はそのまま適用されるため、3年縛りが優先されます。

2023/6/19、追加

経過措置期間中については、

課税事業者選択届出書を提出しないでインボイスの登録申請が可能です。

この法案の内容については、

課税事業者選択届出書を提出した事業者が

「課税事業者選択不適用届出書」の2年縛りの制限を受けないという特例です。

そのため、調整対象固定資産を取得した場合の3年縛りについては、

制限されていないと考えられるため、3年縛りが適用されます。

課税事業者選択届出書を提出しないでインボイスの登録申請をした場合は、

課税事業者選択届出書を提出していないため、2年縛りと3年縛りの対象外となります。

課税期間を短縮している場合

2割特例と異なり、取りやめの特例については課税期間が短縮・変更されている場合であっても適用できると考えられますが、「令和5年10月1日の属する課税期間の「初日」から課税事業者となる場合」とあるため、

個人事業者が3月短縮を選択している場合、

令和5年1月1日-令和5年3月31日、免税

令和5年4月1日-令和5年6月30日、免税

令和5年7月1日-令和5年9月30日、免税

令和5年10月1日(初日)-令和5年12月31日、課税事業者選択、インボイス開始

のような状況だと、取りやめの特例が使えそうですが、

令和5年1月1日-令和5年3月31日、免税

令和5年4月1日-令和5年6月30日、免税

令和5年7月1日-令和5年9月30日、課税事業者選択開始

令和5年10月1日(初日)-令和5年12月31日、インボイス開始

のような状況だと、「初日」から課税事業者には該当しないため、

取りやめの特例が適用できないと考えられます。

参考法案

課税事業者選択の2年縛りの特例

5 新消費税法第九条第一項本文の規定により消費税を納める義務が免除される事業者が消費税法第九条第四項の規定による届出書の提出により五年施行日の属する課税期間の初日から消費税を納める義務が免除されないこととなる場合において、当該事業者が附則第四十四条第一項の規定により新消費税法第五十七条の二第二項の規定による申請書を提出しているときは、当該事業者の当該課税期間に係る消費税法第九条第五項の規定による届出書の提出については、同条第六項の規定は、適用しない。この場合において、当該課税期間中に当該課税期間について同条第四項の規定の適用を受けることをやめようとする旨を記載した当該届出書をその納税地を所轄する税務署長に提出したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同条第八項の規定を適用する。

所得税法等の一部を改正する法律の一部改正、51条の2

本来の免税事業者が、課税事業者選択届出書の提出により、

令和5年10月1日の属する課税期間の「初日」から

課税事業者となる場合において、その事業者が附則の規定により、

インボイス発行申請書を提出しているときは~

附則44条は、インボイス発行事業者の経過措置です。

(適格請求書発行事業者の登録等に関する経過措置)

消費税法附則

第四十四条 五年施行日から令和六年三月三十一日までの間のいずれかの日に五年改正規定による改正後の消費税法(以下附則第五十三条までにおいて「新消費税法」という。)第五十七条の二第一項の登録を受けようとする事業者は、五年施行日前においても、同条第二項の規定の例により、同項の申請書を提出することができる。ただし、五年施行日に同条第一項の登録を受けようとする事業者は、五年施行日の六月前の日(消費税法第九条の二第一項の規定により同法第九条第一項本文の規定の適用を受けないこととなる事業者にあっては、五年施行日の三月前の日)までに、当該申請書をその納税地を所轄する税務署長に提出しなければならない。

対象期間は、R5/10/1からR6/3/31までの間。

ただし書きについては、

原則 → R5/3/31までの申請書の提出義務あり

実務上 → R5/9/30までの申請が認められています。

課税事業者選択不適用届出書と2年縛り

5 前項の規定による届出書を提出した事業者は、同項の規定の適用を受けることをやめようとするとき、又は事業を廃止したときは、その旨を記載した届出書をその納税地を所轄する税務署長に提出しなければならない。

消費税法9条

6 前項の場合において、第四項の規定による届出書を提出した事業者は、事業を廃止した場合を除き、同項に規定する翌課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨を記載した届出書を提出することができない。

調整対象固定資産の3年縛り

7 第五項の場合において、第四項の規定による届出書を提出した事業者は、同項に規定する翌課税期間の初日から同日以後二年を経過する日までの間に開始した各課税期間(第三十七条第一項の規定の適用を受ける課税期間を除く。)中に国内における調整対象固定資産の課税仕入れ又は調整対象固定資産に該当する課税貨物(他の法律又は条約の規定により消費税が免除されるものを除く。第九項、第十二条の二第三項及び第十二条の四において同じ。)の保税地域からの引取り(以下この項、第十二条の二第二項及び第十二条の三第三項において「調整対象固定資産の仕入れ等」という。)を行つた場合(第四項に規定する政令で定める課税期間において当該届出書の提出前に当該調整対象固定資産の仕入れ等を行つた場合を含む。)には、前項の規定にかかわらず、事業を廃止した場合を除き、当該調整対象固定資産の仕入れ等の日(当該調整対象固定資産の仕入れ等に係る第三十条第一項各号に掲げる場合の区分に応じ当該各号に定める日をいう。以下この項及び第十二条の二第二項において同じ。)の属する課税期間の初日から三年を経過する日の属する課税期間の初日以後でなければ、第四項の規定の適用を受けることをやめようとする旨を記載した届出書を提出することができない。この場合において、当該調整対象固定資産の仕入れ等の日の属する課税期間の初日から当該調整対象固定資産の仕入れ等の日までの間に同項の規定の適用を受けることをやめようとする旨を記載した届出書をその納税地を所轄する税務署長に提出しているときは、次項の規定の適用については、その届出書の提出は、なかつたものとみなす。

消費税法9条

適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

(適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置)

消費税法附則

第五十一条の二

5 新消費税法第九条第一項本文の規定により消費税を納める義務が免除される事業者が消費税法第九条第四項の規定による届出書の提出により五年施行日の属する課税期間の初日から消費税を納める義務が免除されないこととなる場合において、当該事業者が附則第四十四条第一項の規定により新消費税法第五十七条の二第二項の規定による申請書を提出しているときは、当該事業者の当該課税期間に係る消費税法第九条第五項の規定による届出書の提出については、同条第六項の規定は、適用しない。この場合において、当該課税期間中に当該課税期間について同条第四項の規定の適用を受けることをやめようとする旨を記載した当該届出書をその納税地を所轄する税務署長に提出したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同条第八項の規定を適用する。

課税事業者選択不適用届出書の効力

8 第五項の規定による届出書の提出があつたときは、その提出があつた日の属する課税期間の末日の翌日以後は、第四項の規定による届出は、その効力を失う。

消費税法9条