今回は、課税仕入れの返品等があった場合の消費税を

確認してみましょう。

概要

支払った消費税は、要件を満たした場合、

受け取った消費税(売上消費税)からマイナスします。

仕入れた商品を返品して、

支払った消費税が戻ってきた場合、

支払った消費税(仕入消費税)を

マイナス修正する必要があります。

例えば、110,000円(うち消費税10,000円)を支払って

商品を購入した後、商品を返品して、

22,000円(うち消費税2,000円)の返金を受けた場合

支払った消費税は、

10,000円-2,000円=8,000円

となります。

内容

支払った消費税(仕入消費税)からマイナス修正する要件は、

次の3つです。

1、課税事業者である。

2、課税仕入れ(原則インボイスあり)につき返品等が発生している。

3、返品等により支払った消費税が戻ってきている。

1の課税事業者について

・課税仕入れを行った時に課税事業者

・課税仕入れの返品等を行った時に課税事業者

である必要があります。

2の課税仕入れ(原則インボイスあり)について

受け取った消費税から支払った消費税をマイナスするためには、

原則としてインボイスの保存が必要です。

支払った消費税をマイナスできるもの(原則インボイスが必要)について

返品等をしたときに、支払った消費税を修正します。

3の返品等により支払った消費税が戻ってきていること。

・支払った金額の返金

・買掛金などの減額

が発生している必要があります。

具体的な範囲については、

消費税法基本通達を確認してみましょう。

第1款 対価の返還等の範囲

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/12/01/01.htm

計算方法は、次の3つです。

1、全額控除方式の場合

2、個別対応方式の場合

3、一括比例配分方式の場合

(具体的な計算方法は今回省略)

マイナスしきれない場合

支払った消費税<戻ってきた消費税の場合の取扱いです。

この場合、マイナスしきれない金額を

受け取った消費税(売上消費税)として処理する必要があります。

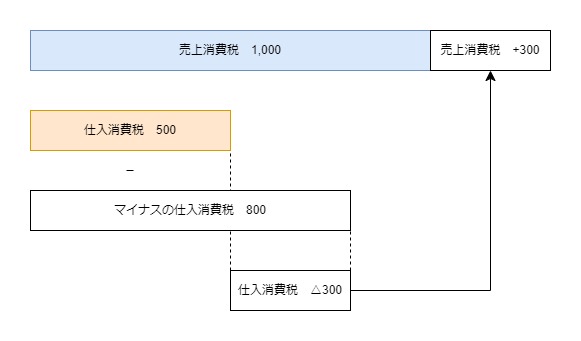

例えば、次の場合で計算してみましょう。

売上消費税 1,000

仕入消費税 500

返還等の仕入消費税 800

1、売上消費税

1,000+300=1,300

2、仕入消費税

500-800<0、マイナスしきれない金額300が発生

3、納付する消費税

1-2=1,300

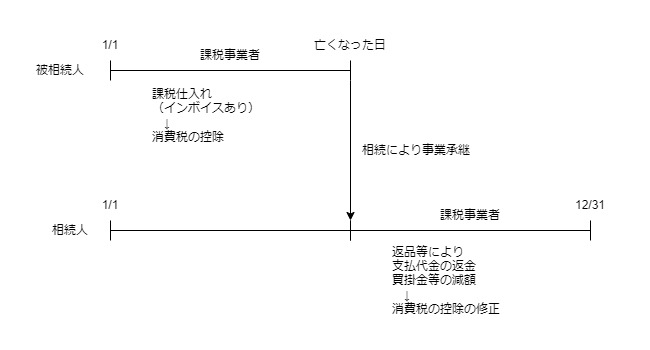

被相続人の事業を承継した場合など

被相続人の事業を相続により

相続人が承継した場合、特殊な取扱いがあります。

被相続人が支払った消費税を

商品の返品等により相続人が受け取ったときは、

被相続人の支払った消費税(確定申告書)を修正しないで、

相続人が消費税を支払ったものとして取り扱って、

相続人の支払った消費税を修正します。

合併、分割があった場合も

相続があった場合と同様に取り扱うため、

合併法人、分割承継法人で

支払った消費税のマイナス修正が必要となります。

参考規定

仕入れに係る対価の返還等を受けた場合の

仕入れに係る消費税額の控除の特例

第三十二条 事業者が、国内において行つた課税仕入れ(第三十条第一項の規定の適用を受けたものに限る。以下この条において同じ。)又は特定課税仕入れにつき、返品をし、又は値引き若しくは割戻しを受けたことにより、当該課税仕入れに係る支払対価の額若しくは当該特定課税仕入れに係る支払対価の額(同項に規定する特定課税仕入れに係る支払対価の額をいう。以下この項において同じ。)の全部若しくは一部の返還又は当該課税仕入れに係る支払対価の額若しくは当該特定課税仕入れに係る支払対価の額に係る買掛金その他の債務の額の全部若しくは一部の減額(以下この条において「仕入れに係る対価の返還等」という。)を受けた場合には、次の各号に掲げる場合の区分に応じ当該各号に定める金額を当該仕入れに係る対価の返還等を受けた日の属する課税期間における課税仕入れ等の税額の合計額とみなして、第三十条第一項(同条第二項の規定の適用がある場合には、同項の規定を含む。)の規定を適用する。

以下省略

消費税法第32条第1項、施行日令和5年10月1日

規定をまとめたもの

事業者が、国内において行つた

課税仕入れ(注1)又は特定課税仕入れにつき、

返品をし、又は値引き若しくは割戻しを受けたことにより、

その課税仕入れに係る支払対価の額若しくは

その特定課税仕入れに係る支払対価の額(注2)の

全部若しくは一部の返還又は

その課税仕入れに係る支払対価の額若しくは

その特定課税仕入れに係る支払対価の額に係る

買掛金その他の債務の額の全部若しくは一部の減額(注3)

を受けた場合には、

次の各号に掲げる場合の区分に応じ

その各号に定める金額を

その仕入れに係る対価の返還等を受けた日

の属する課税期間における課税仕入れ等の税額の合計額とみなして、

第30条第1項(注4)の規定を適用する。

注1、第30条第1項の規定の適用を受けたものに限る。

以下この条において同じ。

注2、同項に規定する特定課税仕入れに係る支払対価の額をいう。

以下この項において同じ。

注3、以下この条において「仕入れに係る対価の返還等」という。

注4、同条第2項の規定の適用がある場合には、同項の規定を含む。

1、全額控除方式

2、個別対応方式

3、一括比例配分方式

マイナスしきれない場合

2 前項の規定により仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額を当該仕入れに係る対価の返還等を受けた日の属する課税期間における課税仕入れ等の税額の合計額から控除して控除しきれない金額があるときは、当該控除しきれない金額を課税資産の譲渡等に係る消費税額とみなして政令で定めるところにより当該課税期間の課税標準額に対する消費税額に加算する。

消費税法第32条第2項、施行日令和5年10月1日

前項(第1項)の規定により

「仕入れに係る対価の返還等を受けた金額に係る消費税額」の合計額を

その仕入れに係る対価の返還等を受けた日の属する課税期間における

課税仕入れ等の税額の合計額から控除して控除しきれない金額があるときは、

その控除しきれない金額を

課税資産の譲渡等に係る消費税額とみなして

政令で定めるところにより

その課税期間の課税標準額に対する消費税額に加算する。

相続により事業を承継した場合

3 相続により被相続人の事業を承継した相続人が被相続人により行われた課税仕入れ又は特定課税仕入れにつき仕入れに係る対価の返還等を受けた場合には、その相続人が行つた課税仕入れ又は特定課税仕入れにつき仕入れに係る対価の返還等を受けたものとみなして、前二項の規定を適用する。

消費税法第32条第3項、施行日令和5年10月1日

相続により被相続人の事業を承継した相続人が

被相続人により行われた

・課税仕入れ

・特定課税仕入れ

につき仕入れに係る対価の返還等を受けた場合には、

その相続人が行った

・課税仕入れ

・特定課税仕入れ

につき仕入れに係る対価の返還等を受けたものとして

前2項(第1項と第2項)の規定を適用する。

7 第三項の規定は、合併により事業を承継した合併法人が被合併法人により行われた課税仕入れ若しくは特定課税仕入れにつき仕入れに係る対価の返還等を受けた場合又は分割により事業を承継した分割承継法人が分割法人により行われた課税仕入れ若しくは特定課税仕入れにつき仕入れに係る対価の返還等を受けた場合について、前項の規定は、合併により事業を承継した合併法人が被合併法人による保税地域からの引取りに係る課税貨物に係る消費税額の還付を受ける場合又は分割により事業を承継した分割承継法人が分割法人による保税地域からの引取りに係る課税貨物に係る消費税額の還付を受ける場合について、それぞれ準用する。

消費税法第32条第7項、施行日令和5年10月1日

第3項(国内の課税仕入れの返品等があった場合)の規定は、

・合併により事業を承継した合併法人が被合併法人により行われた課税仕入れ若しくは特定課税仕入れにつき仕入れに係る対価の返還等を受けた場合又は

・分割により事業を承継した分割承継法人が分割法人により行われた課税仕入れ若しくは特定課税仕入れにつき仕入れに係る対価の返還等を受けた場合について、

前項(第6項、課税貨物の消費税の還付を受ける場合)の規定は、

・合併により事業を承継した合併法人が被合併法人による保税地域からの引取りに係る課税貨物に係る消費税額の還付を受ける場合又は

・分割により事業を承継した分割承継法人が分割法人による保税地域からの引取りに係る課税貨物に係る消費税額の還付を受ける場合について、

それぞれ準用する。