今回は、調整対象固定資産の変動調整を確認してみましょう。

目次

調整の要件

調整対象固定資産の変動調整の要件は次の5つです。

1、課税事業者であること

2、国内で調整対象固定資産の課税仕入れ等を行うこと

3、比例配分法により控除する消費税を計算すること

4、第三年度の課税期間の末日に調整対象固定資産を有していること

5、課税売上割合が著しく増加、減少していること

上記5つの要件を満たした場合、調整計算が必要となります。

調整方法は次の2つです。

1号、著しく増加した場合の加算調整

2号、著しく減少した場合の控除調整

対象者は課税事業者に限定

変動調整の対象者は、課税事業者に限定されています。

免税事業者がインボイスの登録を行うと

2年前の売上げ(課税売上げ)が1000万円以下であっても、

課税事業者となり、対象者に該当します。

ただし、簡易課税(2年前の課税売上げが5000万円以下で手続き済の事業者)や2割特例を選択する場合は、対象者から除かれます。

調整対象固定資産の取得

調整対象固定資産の要件は、次の3つです。

1、国内で取得すること

2、棚卸資産以外の資産(固定資産)であること

3、1つ100万円(税抜き)以上であること

日本で支払った消費税を調整するため、国内取得が要件となります。

外国で購入したり、他者からもらった場合は、

支払った消費税がないため調整対象から除かれます。

棚卸資産として取得した場合については、

近い将来売却されるものとして調整対象から除かれます。

調整対象固定資産の金額要件は100万円以上ですが

引取運賃などの付随費用を含める必要はありません。

共有で取得した場合は、持分割合に応じて100万円判定をします。

資本的支出(資産の価値が増える修繕)も調整対象となりますが、

土地(課税仕入れでないもの)の資本的支出は調整対象から除かれます。

比例配分法

消費税の控除の計算方法は、

全額控除方式、個別対応方式、一括比例配分方式の3つです。

1、全額控除方式

2、一定の要件を満たす場合

2-1、個別対応方式

2-1-1、課税売上げ対応課税仕入れの控除

2-1-2、共通対応課税仕入れの控除

2-2、一括比例配分方式

比例配分法は、次の2つを指します。

2-1-2、共通対応課税仕入れの控除

2-2、一括比例配分方式

上記2つに1の全額控除方式を含めて

消費税の控除を計算した場合は、変動調整の対象となります。

変動調整の対象とならない

・課税売上げ対応の課税仕入れの控除

・非課税売上対応の課税仕入れ

の2つについては転用調整の対象となります。

消費税の控除方法と調整規定との関係

| 取得時の控除方法 | 変動調整 (33条) | 転用調整 (34条) | 転用調整 (35条) |

|---|---|---|---|

| 全額控除方式 | 〇 | × | × |

| 個別対応方式-課税売上対応 | × | 〇 | × |

| 個別対応方式-非課税売上対応 | × | × | 〇 |

| 個別対応方式-共通対応 | 〇 | × | × |

| 一括比例配分方式 | 〇 | × | × |

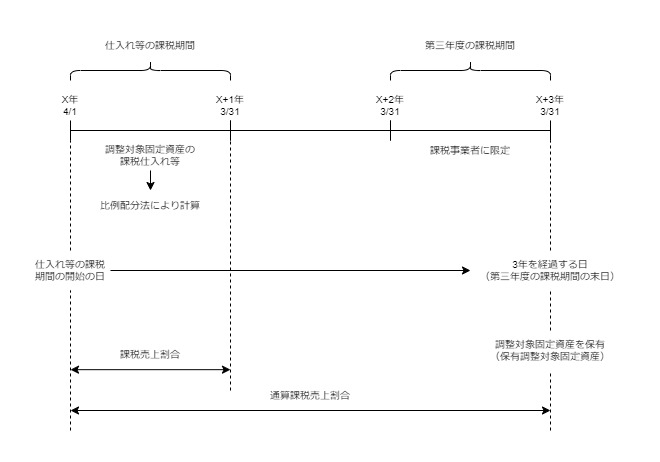

第三年度の課税期間の末日に調整対象固定資産を有していること

調整対象期間は3年です。

調整対象固定資産を取得した期を1年目、翌期を2年目、翌々期を3年目として、

3年目の期末(4期目の直前)まで調整対象固定資産を保有していることが要件となります。調整対象期間の途中で売却や除却した場合は変動調整の対象外です。

課税売上割合が著しく増加、減少していること

調整対象固定資産を取得したときの課税売上割合と

第三年度の課税期間まで通算した

課税売上割合(通算課税売上割合)を使用して、

著しい増加や著しい減少を判定します。

次の2つの要件に該当する場合は、著しい変動に該当します。

1、変動した割合が50%以上

2、変動した割合の差が5%以上

具体的な判定式に関する情報

国税庁、タックスアンサー

No.6421 課税売上割合が著しく変動したときの調整

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6421.htm

加算調整の計算例

調整対象基準税額、2000万円

仕入れ等の課税期間の課税売上割合、50%

通算課税売上割合、80%

変動割合の判定

80%(通算)-50%(仕入)=30%(差)÷50%(仕入)=60%≧50%

変動差の判定

80%(通算)-50%(仕入)=30%(差)≧5%

著しい増加に該当する。

加算調整額

2000万円×80%(通算)-2000万円×50%(仕入)=600万円

変動調整の関係図

参考情報(規定を整理したもの)

参考規定、消費税法33条

課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整

事業者(免税事業者を除く。)が

国内において

調整対象固定資産の課税仕入れ若しくは特定課税仕入れを行い、又は

調整対象固定資産に該当する課税貨物を保税地域から引き取り、かつ、

その課税仕入れ若しくは特定課税仕入れ又はその課税貨物に係る

課税仕入れ等の税額につき

比例配分法により仕入れに係る消費税額を計算した場合

(仕入税額控除の原則規定によりその調整対象固定資産に係る課税仕入れ等の税額の全額が控除された場合を含む。)において、

その事業者(注1)が

第三年度の課税期間の末日において

その調整対象固定資産を有しており、かつ、

第三年度の課税期間における通算課税売上割合が

仕入れ等の課税期間(注2)における課税売上割合(注3)に対して

著しく増加した場合として政令で定める場合に該当するときは

第2号に掲げる合計額から第1号に掲げる合計額を控除した金額に相当する消費税額をその者のその第三年度の課税期間の仕入れに係る消費税額に加算し、

その通算課税売上割合がその課税売上割合に対して著しく減少した場合として政令で定める場合に該当するときは

第1号に掲げる合計額から第2号に掲げる合計額を控除した金額に相当する消費税額をその者のその第三年度の課税期間の仕入れに係る消費税額から控除する。

この場合において、

その加算をした後の金額又はその控除をした後の金額を

その課税期間における仕入れに係る消費税額をみなす。

1号、調整対象基準税額(注4)にその仕入れ等の課税期間における課税売上割合を乗じて計算した消費税額の合計額(注5)

注4、調整対象基準税額

第三年度の課税期間の末日において有するその調整対象固定資産

(保有調整対象固定資産)の課税仕入れに係る消費税額若しくは

特定課税仕入れに係る消費税額又は

保有調整対象固定資産である課税貨物に係る消費税額

(附帯税の額に相当する額を除く。)をいう。

注5、全額控除方式の場合

仕入れ等の課税期間においてその保有調整対象固定資産に係る課税仕入れ等の税額の全額が控除された場合には、調整対象基準税額の合計額

2号、調整対象基準税額に通算課税売上割合を乗じて計算した消費税額の合計額

→ 1号、調整対象基準税額×仕入れ等の課税期間の課税売上割合の合計額

→ 2号、調整対象基準税額×通算課税売上割合の合計額

注1、事業者の範囲

相続によりその事業者のその調整対象固定資産に係る事業を承継した相続人、

合併によりその事業を承継した合併法人及び

分割によりその事業を承継した分割承継法人を含むものとし、

これらの者のうち免税事業者を除く。

→ 調整対象固定資産を取得した事業者だけではなく、

→ 相続、合併、分割により引き継いだ事業者も含まれますが、

→ 免税事業者については申告義務がないため除外されています。

注2、仕入れ等の課税期間

その調整対象固定資産の課税仕入れの日若しくは特定課税仕入れの日又は

保税地域からの引取りの日(注2-1)の属する課税期間をいう。

注2-1、その調整対象固定資産に該当する課税貨物につき特例申告書を提出した場合は、その特例申告書を提出した日又は特例申告に関する通知を受けた日。

注3、課税売上割合の範囲

その仕入れ等の課税期間において課税売上割合に準ずる割合の適用を受けた場合は、その課税売上割合に準ずる割合。