今回は、「非課税業務用調整対象固定資産を課税業務用に転用した場合の仕入れに係る消費税額の調整」を確認します。

目次

調整の理由

「課税売上げに対応する調整対象固定資産」を取得した場合、

100%消費税が控除できます。

反対に「非課税売上げに対応する調整対象固定資産」を取得した場合、

消費税が一切控除できません。

取得時の対応関係だけで消費税の控除額が変わります。

固定資産は長期間使用するものなので、

取得時の対応関係だけで判断するのではなく、

取得後の対応関係も考慮する必要があり、特例が設けられています。

転用した場合の調整

調整対象固定資産を転用した場合の特例は、次の2つです。

1、課税業務用から非課税業務用に転用した場合の控除調整

2、非課税業務用から課税業務用に転用した場合の加算調整

今回は、2の調整を確認します。

2の調整の要件は、次の4つです。

1、課税事業者であること

2、国内で調整対象固定資産の課税仕入れ等を行うこと

3、個別対応方式の非課税売上げ対応により控除する消費税を計算すること

4、課税仕入れ等の日から3年以内に課税業務用に転用すること

上記4つの要件を満たした場合、調整計算が必要となります。

対象者は課税事業者に限定

転用調整の対象者は、課税事業者に限定されています。

免税事業者がインボイスの登録を行うと

2年前の売上げ(課税売上げ)が1000万円以下であっても、

課税事業者となり、対象者に該当します。

ただし、簡易課税(2年前の課税売上げが5000万円以下で手続き済の事業者)や2割特例を選択する場合は、対象者から除かれます。

調整対象固定資産の取得

調整対象固定資産の要件は、次の3つです。

1、国内で取得すること

2、棚卸資産以外の資産(固定資産)であること

3、1つ100万円(税抜き)以上であること

その他の取扱いは、変動調整と変わりません。

参考リンク

・調整対象固定資産の変動調整

個別対応方式

消費税の控除の計算方法は、

全額控除方式、個別対応方式、一括比例配分方式の3つです。

1、全額控除方式

2、一定の要件を満たす場合

2-1、個別対応方式

2-1-1、課税売上げ対応課税仕入れの控除

2-1-2、共通対応課税仕入れの控除

2-2、一括比例配分方式

今回の調整(課税業務用に転用した場合)については、

非課税売上げ対応課税仕入れとして

仕入れに係る消費税額を0円としている場合が対象となります。

転用調整の対象とならない

1、全額控除方式

2-1-2、共通対応課税仕入れの控除

2-2、一括比例配分方式

の3つについては、変動調整の対象となります。

消費税の控除方法と調整規定との関係

| 取得時の控除方法 | 変動調整 (33条) | 転用調整 (34条) | 転用調整 (35条) |

|---|---|---|---|

| 全額控除方式 | 〇 | × | × |

| 個別対応方式-課税売上対応 | × | 〇 | × |

| 個別対応方式-非課税売上対応 | × | × | 〇 |

| 個別対応方式-共通対応 | 〇 | × | × |

| 一括比例配分方式 | 〇 | × | × |

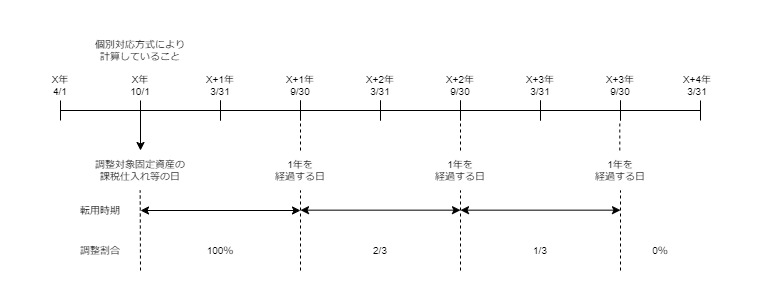

課税仕入れ等の日から3年以内に課税業務用に転用すること

調整対象期間は3年です。

調整対象固定資産を取得した日から課税業務用に転用した時期に応じて、

調整する税額が減少していきます。

調整税額は、次の3つです。

1、取得日から1年以内に転用した場合は、調整対象税額の100%

2、1年超2年以内に転用した場合は、調整対象税額×2/3

3、2年超3年以内に転用した場合は、調整対象税額×1/3

3年超に転用した場合は、調整不要です。

上記の調整税額については、

転用した課税期間の「仕入れに係る消費税額」からプラスします。

転用の事実が要件となるため、第三年度の課税期間の末日に

調整対象固定資産を保有している必要はありません。

転用調整の関係図

調整対象固定資産を非課税業務から課税業務に転用した場合については、

仕入れに係る消費税額にプラスするため、

控除しきれない消費税額は発生しません。

参考情報(規定を整理したもの)

事業者(免税事業者を除く。)が、

国内において調整対象固定資産の課税仕入れ若しくは特定課税仕入れを行い、

又は調整対象固定資産に該当する課税貨物を保税地域から引き取り、かつ、

その課税仕入れ若しくは特定課税仕入れ又はその課税貨物に係る

課税仕入れ等の税額「調整対象税額」につき

非課税資産の譲渡等にのみ要するものとして

仕入れに係る消費税額がないこととした場合において、

その事業者(注1)がその調整対象固定資産を

その課税仕入れの日若しくはその特定課税仕入れの日又は

その保税地域からの引取りの日から3年以内に

課税資産の譲渡等に係る業務の用に供したときは、

その業務の用に供した日が

次の各号に掲げる期間のいずれに属するかに応じ

その各号に定める消費税額を

同日に属する課税期間における仕入れに係る消費税額に加算する。

この場合において、その加算をした後の金額を

その課税期間における仕入れに係る消費税額とみなす。

| 調整期間 | 調整税額 |

|---|---|

| 1、その調整対象固定資産の課税仕入れの日若しくは特定課税仕入れの日又はその調整対象固定資産に該当する課税貨物の保税地域からの引取り日からこれらの日以後1年を経過する日までの期間 | 調整対象税額に相当する消費税額 |

| 2、1号期間の末日の翌日から同日以後1年を経過する日までの期間 | 調整対象税額×2/3に相当する消費税額 |

| 3、2号期間の末日の翌日から同日以後1年を経過する日までの期間 | 調整対象税額×1/3に相当する消費税額 |

注1、事業者の範囲

相続によりその事業者のその調整対象固定資産に係る事業を承継した相続人、

合併によりその事業を承継した合併法人及び

分割によりその調整対象固定資産に係る事業を承継した分割承継法人

を含むものとし、これらの者のうち免税事業者を除く。