今回は、貸倒引当金が設定できない法人を確認してみましょう。

設定できる法人

貸倒引当金が設定できる法人は、限定されています。

1、資本金の額が1億円以下の普通法人など

(資本金の額が1億円以下であっても設定できない法人があります。)

2、公益法人等、協同組合等

3、人格のない社団等

4、銀行、保険会社

5、その他の法人

今回は、資本金の額が1億円以下であっても設定できない法人

を確認してみましょう。

規定の確認

先に規定を確認してみましょう。

一 当該事業年度終了の時において次に掲げる法人に該当する内国法人

法人税法第52条第1項、施行日令和5年6月7日

イ 普通法人(投資法人及び特定目的会社を除く。)のうち、資本金の額若しくは出資金の額が一億円以下であるもの(第六十六条第五項第二号又は第三号(各事業年度の所得に対する法人税の税率)に掲げる法人に該当するもの及び同条第六項に規定する大通算法人を除く。)又は資本若しくは出資を有しないもの(同項に規定する大通算法人を除く。)

普通法人であっても、次の2つは除外されます。

・投資法人

・特定目的会社

残りの普通法人のうち

・資本金の額(出資金の額)が1億円以下であるもの(注1)

・資本若しくは出資を有しないもの(注2)

については貸倒引当金の設定が可能です。

注1、第66条第5項第2号又は第3号(各事業年度の所得に対する法人税の税率)に掲げる法人に該当するもの及び同条第6項に規定する大通算法人を除く。

注2、同項に規定する大通算法人を除く。

注1、注2に該当する法人については、

資本金の額が1億円以下であっても貸倒引当金が設定できません。

設定できない法人

資本金1億円以下の普通法人であっても

貸倒引当金が設定できない法人は、次の3つです。

1、大法人に単独100%支配されている普通法人

2、複数の大法人に合計100%支配されている普通法人

3、大通算法人

それぞれ確認してみましょう。

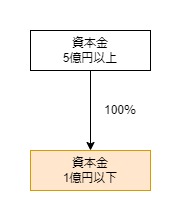

単独の大法人に100%支配されている場合

大法人とは、

資本金の額が5億円以上である法人等

をいいます。

下記の場合、資本金の額が1億円以下であっても

貸倒引当金の設定ができません。

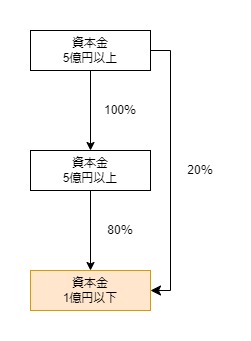

複数の大法人に100%支配されている場合

複数の大法人に合計で100%支配されている普通法人も

貸倒引当金の設定ができません。

下記の場合、2つの大法人に合計100%支配されているため、

資本金の額が1億円以下であっても

貸倒引当金の設定ができません。

通算大法人

通算制度を利用している法人の取扱いです。

大通算法人とは、

・通算法人である普通法人又は

・その普通法人の各事業年度終了の日において

その普通法人との間に通算完全支配関係がある他の通算法人

のうち、

「いずれかの法人」が

次に掲げる法人に該当する場合における

その普通法人をいいます。

1、その各事業年度終了の時における

資本金の額が1億円を超える法人など

2、その各事業年度終了の時において

前項第1号から第3号まで又は

第6号に掲げる法人に該当する法人

前項第1号、保険業法の相互会社

前項第2号、単独の大法人に100%支配されている普通法人

前項第3号、複数の大法人に合計で100%支配されている普通法人

前項第6号、受託法人

通算制度を利用している場合、

いずれかの法人が上記1か2に該当すると

他の普通法人についても

貸倒引当金の設定ができません。

参考規定など

大通算法人の定義

6 第一項の場合において、中小通算法人(大通算法人(通算法人である普通法人又は当該普通法人の各事業年度終了の日において当該普通法人との間に通算完全支配関係がある他の通算法人のうち、いずれかの法人が次に掲げる法人に該当する場合における当該普通法人をいう。)以外の普通法人である通算法人をいう。以下この条において同じ。)の当該各事業年度の所得の金額のうち軽減対象所得金額以下の金額については、同項の規定にかかわらず、百分の十九の税率による。

法人税法第66条第6項、施行日令和5年6月7日

一 当該各事業年度終了の時における資本金の額又は出資金の額が一億円を超える法人

二 当該各事業年度終了の時において前項第一号から第三号まで又は第六号に掲げる法人に該当する法人

軽減税率の不適用

5 内国法人である普通法人のうち各事業年度終了の時において次に掲げる法人に該当するものについては、第二項の規定は、適用しない。

法人税法第66条第5項、施行日令和5年6月7日

一 保険業法に規定する相互会社(次号ロにおいて「相互会社」という。)

二 大法人(次に掲げる法人をいう。以下この号及び次号において同じ。)との間に当該大法人による完全支配関係がある普通法人

イ 資本金の額又は出資金の額が五億円以上である法人

ロ 相互会社(これに準ずるものとして政令で定めるものを含む。)

ハ 第四条の三(受託法人等に関するこの法律の適用)に規定する受託法人(第六号において「受託法人」という。)

三 普通法人との間に完全支配関係がある全ての大法人が有する株式及び出資の全部を当該全ての大法人のうちいずれか一の法人が有するものとみなした場合において当該いずれか一の法人と当該普通法人との間に当該いずれか一の法人による完全支配関係があることとなるときの当該普通法人(前号に掲げる法人を除く。)

四 投資法人

五 特定目的会社

六 受託法人

第2号

大法人との間にその大法人による

完全支配関係がある普通法人

第3号

普通法人との間に完全支配関係がある

全ての大法人が有する株式等の全部を

その全ての大法人のうち

いずれか一の法人が有するものとみなした場合において

そのいずれか一の法人とその普通法人との間に

そのいずれか一の法人による完全支配関係があることとなるときの

その普通法人(第2号に掲げる法人を除く。)