今回は、賃上げ促進税制の教育訓練費のうち当期に合併があった場合の調整計算を確認してみましょう。

調整計算は2つ

賃上げ促進税制については、教育訓練費が前期と比較して10%以上増えていること等の要件を満たした場合、法人税の控除割合が5%増加する特例があります。

賃上げ促進税制を利用するタイミングで合併があった場合、被合併法人の教育訓練費が合併法人の教育訓練費に含まれるため、調整計算が必要となります。

調整計算は2つあります。

・当期に合併があった場合

・前期に合併があった場合

今回は、当期に合併があった場合を確認してみましょう。

教育訓練費の加算調整

当期に合併があった場合は、合併法人の教育訓練費に

・被合併法人の教育訓練費

をプラスする必要があります。

プラスする金額の計算規定を確認してみましょう。

当該各調整対象年度ごとに当該合併法人の当該各調整対象年度に係る教育訓練費の額に「当該各調整対象年度に含まれる月の当該合併に係る被合併法人の月別教育訓練費の額を合計した金額に当該合併の日から当該適用年度終了の日までの期間の月数を乗じてこれを当該適用年度の月数で除して計算した金額」を加算する。

租税特別措置法施行令第27条の12の5第12項、施行日令和6年9月2日

「」が被合併法人の教育訓練費の計算規定です。

算式だとA×B÷Cとなります。

A、当該各調整対象年度に含まれる月の当該合併に係る被合併法人の月別教育訓練費の額を合計した金額

B、当該合併の日から当該適用年度終了の日までの期間の月数

C、当該適用年度の月数

適用年度は当期、調整対象年度は前期のことです。

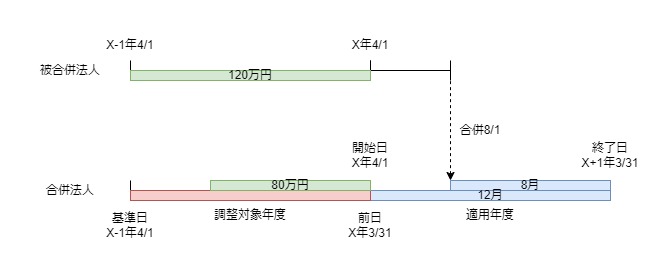

事例

具体例で考えてみましょう。

・被合併法人A社、3月決算法人

・A社の前期の教育訓練費 120万円

・合併法人B社、3月決算法人

・合併の日、X年8月1日

Aの計算

合併法人の前期に含まれる被合併法人の月別教育訓練費を合計します。

月別教育訓練費は、年間の教育訓練費の月平均を指します。

・年間の教育訓練費 120万円

・事業年度の月数 12月

の場合、月別教育訓練費は120万円÷12月=10万円となります。

月別教育訓練費を合計すると10万円×12月=120万円となります。

Bの計算

合併の日(X年8/1)から当期終了日(X+1年3/31)までの月数は、8月です。

Cの計算

適用年度の月数は、12月です。

プラスする教育訓練費は、

A(120万円)×B(8月)÷C(12月)=80万円となります。

参考規定

合併があった場合の比較教育訓練費の加算調整

12 法第四十二条の十二の五第一項から第三項までの規定の適用を受けようとする法人が次の各号に掲げる合併法人に該当する場合のその適用を受けようとする事業年度(以下第十七項までにおいて「適用年度」という。)の当該法人の同条第五項第八号に規定する比較教育訓練費の額(第十四項において「比較教育訓練費の額」という。)の計算における同号の教育訓練費の額については、当該法人の当該各号に規定する調整対象年度に係る教育訓練費の額(法人の事業年度の所得の金額の計算上損金の額に算入される同条第一項第二号イに規定する教育訓練費の額をいう。以下この項及び次項において同じ。)は、当該各号に定めるところによる。

一 適用年度において行われた合併に係る合併法人 当該合併法人の基準日から当該適用年度開始の日の前日までの期間内の日を含む各事業年度(当該合併法人が当該適用年度開始の日においてその設立の日の翌日以後一年を経過していない法人(以下第十七項までにおいて「未経過法人」という。)に該当する場合には、基準日から当該合併法人の設立の日の前日までの期間を当該合併法人の事業年度とみなした場合における当該事業年度を含む。以下この号において「調整対象年度」という。)については、当該各調整対象年度ごとに当該合併法人の当該各調整対象年度に係る教育訓練費の額に当該各調整対象年度に含まれる月の当該合併に係る被合併法人の月別教育訓練費の額を合計した金額に当該合併の日から当該適用年度終了の日までの期間の月数を乗じてこれを当該適用年度の月数で除して計算した金額を加算する。

二 基準日から適用年度開始の日の前日までの期間内において行われた合併に係る合併法人 当該合併法人の基準日から当該合併の日の前日までの期間内の日を含む各事業年度(当該合併法人が未経過法人に該当する場合には、基準日から当該合併法人の設立の日の前日までの期間を当該合併法人の事業年度とみなした場合における当該事業年度を含む。以下この号において「調整対象年度」という。)については、当該各調整対象年度ごとに当該合併法人の当該各調整対象年度に係る教育訓練費の額に当該各調整対象年度に含まれる月の当該合併に係る被合併法人の月別教育訓練費の額を合計した金額を加算する。

租税特別措置法施行令第27条の12の5第12項、施行日令和6年9月2日

月別教育訓練費の計算

13 前項に規定する月別教育訓練費の額とは、その合併に係る被合併法人の各事業年度に係る教育訓練費の額をそれぞれ当該各事業年度の月数で除して計算した金額を当該各事業年度に含まれる月に係るものとみなしたものをいう。

租税特別措置法施行令第27条の12の5第13項、施行日令和6年9月2日