今回は、資産を交換した場合の売上消費税の計算を確認してみましょう。

資産を交換しても消費税がかかる。

消費税は売った金額に対して原則として10%がかかりますので、お金を受け取った場合は、受け取った金額÷1.1(税抜きの金額に戻す)×10%で、受け取った消費税が計算できます。

資産を売って110万円を受け取った場合は、

110万円÷1.1×10%=10万円が受け取った消費税となります。

個人事業者や法人がお互いに資産を交換した場合(お金を受け取らない場合)であっても、消費税はかかります。

今回は、資産を交換した場合の受け取った消費税の計算について確認してみましょう。

参考規定は、こちら↓です。

2 次の各号に掲げる行為に該当するものの対価の額は、当該各号に定める金額とする。

消費税法施行令第45条第2項、令和7年10月1日施行

四 資産の交換 当該交換により取得する資産の取得の時における価額(当該交換により譲渡する資産の価額と当該交換により取得する資産の価額との差額を補うための金銭を取得する場合は当該取得する金銭の額を加算した金額とし、当該差額を補うための金銭を支払う場合は当該支払う金銭の額を控除した金額とする。)に相当する金額

カッコ書きを省略します。

資産を交換した場合の計算は、

交換により受け取った資産の取得時の価額となります。

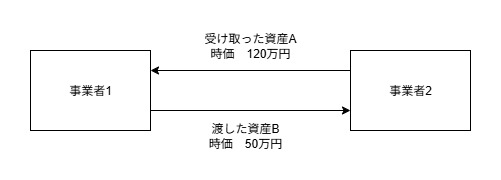

例えば、次の場合

・事業者1が受け取った資産(取得資産A)の時価 120万円

・事業者1が渡した資産(譲渡資産B)の時価 50万円

交換により受け取った資産の取得時の価額は120万円ですので、消費税がかかる金額(対価の額)は、120万円となります。

事業者2は、事業者1から時価50万円の資産Bを交換により受け取っていますので、消費税がかかる金額(対価の額)は、50万円となります。

お金を受け取った場合

省略したカッコ書きには、2つのことが規定されています。

1、お金(お釣り)を受け取った場合

2、お金(お釣り)を支払った場合

先にお金を受け取った場合を確認してみましょう。

当該交換により譲渡する資産の価額と当該交換により取得する資産の価額との差額を補うための金銭を取得する場合は当該取得する金銭の額を加算した金額とし、・交換により渡した資産の金額(譲渡資産の価額)

・交換により受け取った資産の金額(取得資産の価額)

上記2つの差額を補うためのお金を受け取る場合は、

受け取るお金の金額を消費税がかかる金額(対価の額)にプラスします。

例えば、次の場合

・事業者1が受け取った資産(取得資産C)の時価 50万円

・事業者1が渡した資産(譲渡資産D)の時価 120万円

・事業者1受け取ったお金 70万円

事業者1の考え方仕訳

| 借方 | 貸方 |

|---|---|

| 取得資産Cの時価 50万円 | 譲渡資産Dの時価 120万円 |

| お金 70万円 | – |

資産を交換した場合の対価の額は、交換により受け取った資産の取得時の価額ですので、取得資産Cの時価(50万円)となります。

お釣りとしてお金を70万円受け取っているため、取得資産Cの時価(50万円)+お金(70万円)=120万円に対して消費税がかかります。

対価の額(120万円)×消費税率(10%)=消費税は、12万円です。

事業者1の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Cの時価 50万円 | 譲渡資産Dの時価 120万円 |

| お金 70万円 | – |

| 交換による損失 12万円 | 仮受消費税等 12万円 |

お金を支払った場合

お金を支払った事業者(取引の相手方)の計算も確認してみましょう。

当該差額を補うための金銭を支払う場合は当該支払う金銭の額を控除した金額とする。・交換により渡した資産の金額(譲渡資産の価額)

・交換により受け取った資産の金額(取得資産の価額)

上記2つの差額を補うためのお金を支払う場合は、

支払うお金の金額を消費税がかかる金額(対価の額)マイナスします。

例えば、次の場合

・事業者2が受け取った資産(取得資産D)の時価 120万円

・事業者2が渡した資産(譲渡資産C)の時価 50万円

・事業者2が支払ったお金 70万円

事業者2の考え方仕訳

| 借方 | 貸方 |

|---|---|

| 取得資産Dの時価 120万円 | 譲渡資産Cの時価 50万円 |

| – | お金 70万円 |

資産を交換した場合の対価の額は、交換により受け取った資産の取得時の価額ですので、取得資産Dの時価(120万円)となります。

お金を70万円支払っているため、取得資産Dの時価(120万円)-お金(70万円)=50万円に対して消費税がかかります。

対価の額(50万円)×消費税率(10%)=消費税は、5万円です。

事業者2の考え方仕訳、税抜経理

| 借方 | 貸方 |

|---|---|

| 取得資産Dの時価 120万円 | 譲渡資産Cの時価 50万円 |

| – | お金 70万円 |

| 交換による損失 5万円 | 仮受消費税等 5万円 |

インボイスの取扱い

インボイス発行事業者は、資産を売った金額×10%の消費税などを記載したインボイスを発行する必要があります。

資産を交換した場合にもインボイスを発行する必要があります。

上記の例の場合、

・事業者1の受け取る消費税は12万円ですので、12万円の消費税など

・事業者2の受け取る消費税は5万円ですので、7万円の消費税など

を記載したインボイスの発行が必要です。

—

その他

交換により取得した資産については、交換の相手方で消費税がかかっている場合は、消費税の控除(仮払消費税の計上)が可能です。今回は、記事が長くなるため省略しています。