今回は、資産を国外に移送した場合の

仕入消費税の特例を確認してみましょう。

内容

非課税資産を輸出した場合は、仕入消費税の計算上、

非課税売上から輸出免税売上に変更することが可能です。

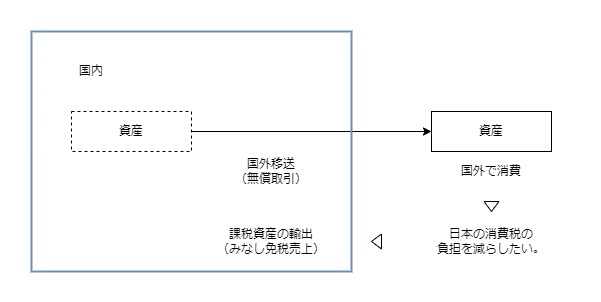

日本の消費税は、有償取引が対象となります。

事業者が国外で使用するために、

国内にある資産を国外に移送した場合は、

無償取引のため消費税がかかりません(課税対象外取引)。

非課税売上、輸出免税売上、国外移送のまとめ

| 内容 | 非課税売上 | 輸出免税売上 | 国外移送 |

|---|---|---|---|

| 売上消費税 | 課されない | 免除される (0%課税) | 課税対象外 |

| 売上消費税から仕入消費税を控除できるか? | 原則として 控除できない | 控除できる | 個別に判断 |

売上消費税はいずれもかかりませんが、

仕入消費税の取扱いが異なります。

国外移送の具体例と基本通達

消費税法基本通達11-8-1に事例がありますので確認してみましょう。https://www.nta.go.jp/law/tsutatsu/kihon/shohi/11/07.htm

「国外支店において使用するための事務機器等を輸出する場合」が

今回の特例に該当します。

国外支店用の事務機器等の用途区分が、

共通対応や非課税売上対応となる場合、

非課税資産の輸出と同様に、

日本の消費税を負担することになります。

そのため、資産の国外移送を

課税資産の輸出取引とする特例が設けられています。

参考情報、事務機器等の用途区分

・課税売上対応の場合、全額控除

・共通売上対応の場合、課税売上割合に応じて控除

・非課税売上対応の場合、控除できない

課税売上割合の計算

国外移送は無償取引のため、対価がありません。

そのため、関税法施行令に規定する金額

(本船甲板渡し価格、FOB価格)を使用します。

課税売上割合の計算については、

FOB価格を割合の分母と分子の両方にプラスします。

次の場合で計算してみましょう。

・課税売上 100万円

・非課税売上 20万円

・FOB価格 100万円

通常の課税売上割合 約83.3%=100万円÷120万円

分子 100万円

分母 100万円+20万円=120万円

特例を適用した場合 約90.9%=200万円÷220万円

分子 100万円+100万円(FOB価格)=200万円

分母 100万円+20万円+100万円(FOB価格)=220万円

関係図

用途区分

特例を適用した場合、

「課税売上に対応する課税仕入れ」に変更できるため、

課税売上割合に関係なく、消費税の控除が可能となります。

証明が必要

課税売上割合の計算に使用する

FOB価格を証明する書類(輸出許可証など)の保存が必要です。

参考規定

国外移送の特例

2 事業者が、国内以外の地域における資産の譲渡等又は自己の使用のため、資産を輸出した場合において、当該資産が輸出されたことにつき財務省令で定めるところにより証明がされたときは、当該資産の輸出のうち当該証明がされたものは、課税資産の譲渡等に係る輸出取引等に該当するものとみなして、前条の規定を適用する。

消費税法第31条第2項、施行日令和5年10月1日

課税売上割合の計算

(非課税資産の輸出等を行つた場合の課税売上割合の計算の方法等)

消費税法施行令第51条第3項、施行日令和5年10月1日

3 法第三十条第二項に規定する課税売上割合の計算については、法第三十一条第二項に規定する資産の輸出に該当するものに係る資産の価額に相当する金額は、第四十八条第一項第一号に規定する資産の譲渡等の対価の額の合計額及び同項第二号に規定する課税資産の譲渡等の対価の額の合計額にそれぞれ含まれるものとする。

資産の価額

(非課税資産の輸出等を行つた場合の課税売上割合の計算の方法等)

消費税法施行令第51条第4項、施行日令和5年10月1日

4 前項に規定する資産の価額は、当該資産が対価を得て輸出されるものとした場合における当該資産の関税法施行令(昭和二十九年政令第百五十号)第五十九条の二第二項(申告すべき数量及び価格)の本邦の輸出港における本船甲板渡し価格(航空機によつて輸出される資産については、これに準ずる条件による価格)とする。

関税法施行令

(申告すべき数量及び価格)

関税法施行令第59条の2第2項、施行日令和5年10月1日

第五十九条の二 第五十八条第一号又は前条第一項第一号の二に掲げる貨物の数量は、財務大臣が貨物の種類ごとに定める単位による当該貨物の正味の数量とする。

2 第五十八条第一号に掲げる貨物の価格は、当該貨物の本邦の輸出港における本船甲板渡し価格(航空機によつて輸出される貨物については、これに準ずる条件による価格とし、無償で輸出される貨物については、当該貨物が有償で輸出されるものとした場合のこれらの価格とする。)とし、前条第一項第一号の二に掲げる貨物の価格(当該貨物が特例申告貨物である場合を除く。)及び同条第二項に規定する保税製品(特例申告貨物を除く。)の原料として使用された外国貨物の課税標準に相当する価格は、これらの貨物の定率法第四条から第四条の九まで(課税価格の計算方法)の規定により計算される課税価格に相当する価格とする。

消費税の計算上、無償取引であっても、

貨物の価格の計算上、無償で輸出される貨物については、

有償輸出されるものとした場合の価格となります。

書類の保存

2 法第三十一条第二項に規定する財務省令で定めるところにより証明がされたときは、同項に規定する資産の輸出をした事業者が、当該資産の輸出につき第五条第一項第一号に定める書類(関税法第七十六条第一項(郵便物の輸出入の簡易手続)に規定する郵便物として当該資産を輸出した場合には、第五条第一項第二号に定める書類)を整理し、当該資産の輸出をした日の属する課税期間の末日の翌日から二月を経過した日から七年間、これを納税地又はその取引に係る事務所等の所在地に保存することにより証明がされたときとする。

消費税法施行規則第16条第2項、施行日令和5年10月1日

輸出取引等の証明

(輸出取引等の証明)

第五条 法第七条第二項に規定する財務省令で定めるところにより証明がされたものは、同条第一項に規定する課税資産の譲渡等のうち同項各号に掲げる資産の譲渡等に該当するものを行つた事業者が、当該課税資産の譲渡等につき、次の各号に掲げる場合の区分に応じ当該各号に定める書類又は帳簿を整理し、当該課税資産の譲渡等を行つた日の属する課税期間の末日の翌日から二月(清算中の法人(人格のない社団等を含む。以下同じ。)について残余財産が確定した場合には一月とする。第三項において同じ。)を経過した日から七年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるもの(第一号イにおいて「事務所等」という。)の所在地に保存することにより証明がされたものとする。一 法第七条第一項第一号に掲げる輸出として行われる資産の譲渡又は貸付け(船舶及び航空機の貸付けを除く。)である場合(次号に掲げる場合を除く。) 当該資産の輸出に係る税関長から交付を受ける輸出の許可(関税法(昭和二十九年法律第六十一号)第六十七条(輸出又は輸入の許可)に規定する輸出の許可をいう。)若しくは積込みの承認(同法第二十三条第二項(船用品又は機用品の積込み等)の規定により同項に規定する船舶又は航空機(本邦の船舶又は航空機を除く。)に当該資産を積み込むことについての同項の承認をいう。)があつたことを証する書類又は当該資産の輸出の事実を当該税関長が証明した書類で、次に掲げる事項が記載されたもの

イ 当該資産を輸出した事業者の氏名又は名称及び住所若しくは居所又は事務所等の所在地(以下この項において「住所等」という。)

ロ 当該資産の輸出の年月日

ハ 当該資産の品名並びに品名ごとの数量及び価額

ニ 当該資産の仕向地二 法第七条第一項第一号に掲げる輸出として行われる資産の譲渡又は貸付けで郵便物(関税法第七十六条第一項(郵便物の輸出入の簡易手続)に規定する郵便物に限る。以下この号において同じ。)として当該資産を輸出した場合 次に掲げる郵便物の種類の区分に応じそれぞれ次に定める書類

消費税法施行規則第5条、施行日令和5年10月1日

イ 万国郵便条約第一条に規定する小包郵便物又はEMS郵便物(イにおいて「小包郵便物等」という。) 日本郵便株式会社から交付を受けた当該小包郵便物等の引受けを証する書類及び当該小包郵便物等に貼り付け、又は添付した書類(前号イ及びハに掲げる事項、当該小包郵便物等の受取人の氏名又は名称及び住所等並びに日本郵便株式会社による当該小包郵便物等の引受けの年月日が記載されているものに限る。)の写し

ロ 万国郵便条約第一条に規定する通常郵便物 日本郵便株式会社から交付を受けた当該通常郵便物の引受けを証する書類で前号ハに掲げる記載事項に係る追記をしたもの