今回は、贈与税の申告書に関する規定を確認してみましょう。

規定の内容

今回、確認する規定はこちら↓

贈与税の申告書

第二十八条 贈与により財産を取得した者は、その年分の贈与税の課税価格に係る第二十一条の五、第二十一条の七及び第二十一条の八の規定による贈与税額がある場合、又は当該財産が第二十一条の九第三項の規定の適用を受けるものである場合(注2)には、その年の翌年二月一日から三月十五日まで(注3)に、課税価格、贈与税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

(カッコ書き省略)規定の前半には、

・誰が申告書を提出するのか

・申告書を提出する要件

が規定されています。

贈与税の申告書を提出する人は、贈与により財産を取得した人です。

申告書を提出する要件を確認してみましょう。

その年分の贈与税の課税価格に係る第二十一条の五、第二十一条の七及び第二十一条の八の規定による贈与税額がある場合、又は当該財産が第二十一条の九第三項の規定の適用を受けるものである場合(注2)2つあります。

1、第21条の5、第21条の7、第21条の8の規定による贈与税がある場合

・第21条の5、贈与税の基礎控除(60万円→110万円の控除)

・第21条の7、贈与税の税率

・第21条の8、外国の贈与税を支払った場合の控除

贈与税には、110万円の基礎控除があります。基礎控除をマイナスした結果、贈与税がかからない場合は、贈与税の申告が不要となります。

2、相続時精算課税の対象となる財産の贈与の場合(第21条の9第3項)

1か2の要件をクリアした場合、贈与税の申告書を提出する必要があります。

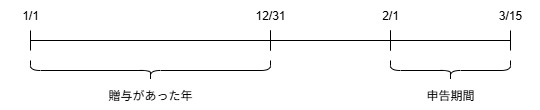

贈与税の申告書の提出期間は、その年の翌年2月1日から3月15日までです。

最後に、何を誰に提出すればいいのかが規定されています。

課税価格、贈与税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。「贈与税の申告書」を贈与税の基準となる場所(納税地)の税務署に提出してくださいね、と規定されています。

カッコ書きの内容

省略したカッコ書きは、2つあります。

1つ目のカッコ書きを確認してみましょう。

注2: 第二十一条の十一の二第一項の規定による控除後の贈与税の課税価格がある場合に限る。相続時精算課税についても、基礎控除(60万円→110万円)があります。相続時精算課税の基礎控除(110万円)をマイナスした後、贈与税が課税される金額がある場合に限り、贈与税の申告が必要となります。

2つ目のカッコ書きを確認してみましょう。

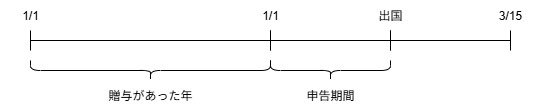

注3: 同年一月一日から三月十五日までに国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないでこの法律の施行地に住所及び居所を有しないこととなる場合には、当該住所及び居所を有しないこととなる日まで翌年1月1日から3月15日までに、

・納税管理人の届出をしないで

・海外に引越しする

場合は、海外に引越しする前に、贈与税の申告を済ませる必要があります。

贈与税の申告が不要となる場合

次の2つの要件をクリアした場合は、贈与税の申告が不要となります。

1つ目の要件

・特定贈与者(例、親)からの贈与により、相続時精算課税を選択した人(例、子)が相続時精算課税の対象となる財産を取得した場合

2つ目の要件

・特定贈与者(例、親)が、贈与した年の途中で亡くなった場合

2つの要件をクリアした場合、

当該贈与により取得した財産については、第一項の規定は、適用しない。とありますので、亡くなった年の贈与で受け取った財産については、贈与税の申告が不要となります。

参考規定

4 特定贈与者からの贈与により第二十一条の九第三項の規定の適用を受ける財産を相続時精算課税適用者が取得した場合において、当該特定贈与者が当該贈与をした年の中途において死亡したときは、当該贈与により取得した財産については、第一項の規定は、適用しない。

相続税法第28条第4項、令和7年6月1日施行

—

おまけ

贈与税の申告不要に関する内容として、相続税法基本通達21の2-3(相続又は遺贈により財産を取得しなかった者の贈与税の課税価格)が公表されています。

21の2-3 相続開始の年において、当該相続に係る被相続人からの贈与により財産を取得した者が当該被相続人からの相続又は遺贈により財産を取得しなかつた場合の贈与税の課税価格は、法第21条の5から第21条の7までの規定(措置法第70条の2の5の規定を含む。以下「暦年課税」という。)の適用を受けるもの又は相続時精算課税の適用を受けるもののいずれであるかに応じて、それぞれ次に掲げるとおりとなることに留意する。(省略)

(2) 相続時精算課税

法第21条の10の規定により、当該贈与により取得した財産の価額は、贈与税の課税価格に算入されるが、法第28条第4項の規定により贈与税の申告書の提出を要しない。この場合、当該財産の価額について贈与税の更正又は決定は行わないことに留意する。相続時精算課税については贈与税の計算に含まれますが、贈与税の申告は不要となります。

相続時精算課税を選択しない通常の贈与については、

(1) 暦年課税

法第21条の2第4項の規定は適用されず、当該贈与により取得した財産の価額は、贈与税の課税価格に算入される。とありますので、贈与税の計算に含まれます。