今回は、軽減税率8%の課税売上げ

(軽減対象課税資産の譲渡等)を確認してみましょう。

名前が変わる。

日本の消費税は原則10%ですが、

飲食料品の販売については8%に軽減されています。

消費税が8%に軽減される取引を

インボイス導入前では「元年軽減対象資産の譲渡等」といいますが、

インボイス導入後では「軽減対象課税資産の譲渡等」に名前が変わります。

(輸入取引については、「軽減対象課税貨物」の定義が追加されます。)

軽減される取引の内容は変わりません。

別表が変わる。

インボイス導入前では消費税法附則に経過措置として規定されていますが、

インボイス導入後では定義が追加されて、

非課税取引のように別表形式に変わります。

軽減対象課税資産の譲渡等の定義

(定義)

消費税法、施行日令和5年10月1日

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

九の二 軽減対象課税資産の譲渡等 課税資産の譲渡等のうち、別表第一に掲げるものをいう。

十一の二 軽減対象課税貨物 課税貨物のうち、別表第一の二に掲げるものをいう。

別表第1と別表第1の2

別表第一(第二条関係)

消費税法、施行日令和5年10月1日

一 飲食料品(食品表示法(平成二十五年法律第七十号)第二条第一項(定義)に規定する食品(酒税法(昭和二十八年法律第六号)第二条第一項(酒類の定義及び種類)に規定する酒類を除く。以下この号において単に「食品」という。)をいい、食品と食品以外の資産が一の資産を形成し、又は構成しているもののうち政令で定める資産を含む。以下この号及び別表第一の二において同じ。)の譲渡(次に掲げる課税資産の譲渡等は、含まないものとする。)

イ 飲食店業その他の政令で定める事業を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいい、当該飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡は、含まないものとする。)

ロ 課税資産の譲渡等の相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供(老人福祉法(昭和三十八年法律第百三十三号)第二十九条第一項(届出等)に規定する有料老人ホームその他の人が生活を営む場所として政令で定める施設において行う政令で定める飲食料品の提供を除く。)

二 一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する新聞(一週に二回以上発行する新聞に限る。)の定期購読契約(当該新聞を購読しようとする者に対して、当該新聞を定期的に継続して供給することを約する契約をいう。)に基づく譲渡

別表第一の二(第二条関係)

飲食料品

軽減税率の規定が別表1と別表1の2に追加されるため、

従来の別表が後ろに下がります。

(軽減税率の別表を後ろに規定してほしかったですね。)

別表の変更前と変更後

| インボイス制度前 | インボイス制度後 |

|---|---|

| - | 別表第1、軽減税率 |

| - | 別表第1の2、軽減税率(輸入) |

| 別表第1、非課税 | 別表第2、非課税 |

| 別表第2、非課税(輸入) | 別表第2の2、非課税(輸入) |

| 別表第3、国等の特例計算等 | 別表第3、国等の特例計算等 |

軽減税率の内容

日本の消費税が軽減される取引は、次の2つです。

1、飲食料品の譲渡

2、定期購読契約をしている新聞の譲渡

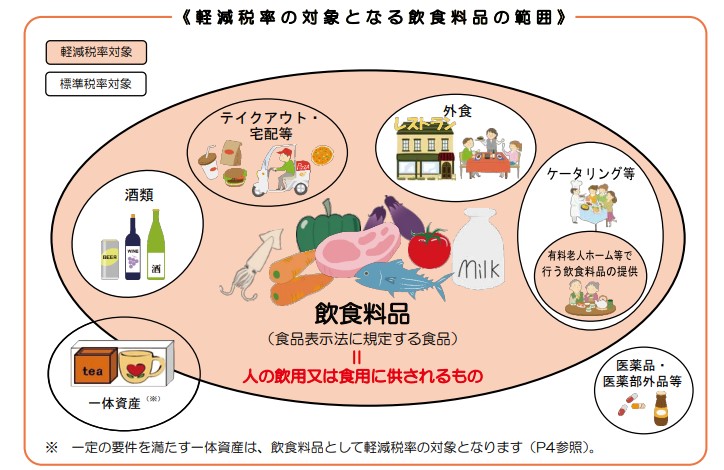

飲食料品の譲渡

食品表示法に規定する食品が軽減税率の対象となります。

ただし、酒税法に規定する酒類は軽減税率の対象外となります。

食品と食品以外の資産がセットされている一定の商品(一体資産)についても要件を満たすものは、軽減税率の対象となります。

イメージ

食品表示法に規定する食品-酒類=食品

食品+一体資産=軽減税率の対象となる飲食料品

ただし、原則として飲食に関連するサービスが含まれるものについては、

軽減税率の対象外となります。

軽減税率が導入されたときに税率の線引きが細かいと思いましたが、

輸入取引の軽減税率とバランスを取っていると考えれば、

いいのかもしれません。

定期購読契約をしている新聞の譲渡

軽減税率の対象となる新聞の譲渡の要件は2つです。

1、1週間に2回以上発行するもの

2、定期購読契約を結んでいるもの

軽減税率Q&Aの内容をまとめます。

問97、上記2つの要件を満たしているものは、

スポーツ新聞や業界紙も対象となります。

問98、コンビニエンスストアの新聞の売買は、

定期購読契約に該当しないため、対象外です。

問99、休刊日により週1回の発行となった場合であっても、

軽減税率の対象となります。

問100、新聞販売店がホテルに納品する場合

1、毎日固定部数を納品する場合は、定期購読契約に該当するため対象

2、当日の宿泊客数に応じて追加納品する場合は、定期購読契約に該当しないため対象外

3、ホテルが利用客に有償で新聞を販売する場合は、「購読しようとする者」に該当しないため対象外

問101、電子版の新聞

電気通信利用役務の提供に該当するため、対象外

問102、紙の新聞と電子版の新聞をセット販売した場合

それぞれ合理的な金額に分けて、消費税を計算する必要があります。

参考情報

食品表示法

(定義)

食品表示法

第二条 この法律において「食品」とは、全ての飲食物(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(昭和三十五年法律第百四十五号)第二条第一項に規定する医薬品、同条第二項に規定する医薬部外品及び同条第九項に規定する再生医療等製品を除き、食品衛生法第四条第二項に規定する添加物(第四条第一項第一号及び第十一条において単に「添加物」という。)を含む。)をいう。

食品表示法の食品

全ての飲食物-(医薬品、医薬部外品、再生医療等製品)+添加物

消費税法の食品

食品表示法の食品-酒税法の酒類=単に食品

食品衛生法の食品

=全ての飲食物-(医薬品、医薬部外品、再生医療等製品)

添加物は、衛生基準等が異なるため食品とは別。

食品衛生法

第四条 この法律で食品とは、全ての飲食物をいう。ただし、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(昭和三十五年法律第百四十五号)に規定する医薬品、医薬部外品及び再生医療等製品は、これを含まない。

食品衛生法

② この法律で添加物とは、食品の製造の過程において又は食品の加工若しくは保存の目的で、食品に添加、混和、浸潤その他の方法によつて使用する物をいう。

軽減税率の経過措置

(元年軽減対象資産の譲渡等に係る税率等に関する経過措置)

消費税法

第三十四条 事業者が、令和元年十月一日(以下附則第四十条までにおいて「元年適用日」という。)から五年施行日の前日までの間に国内において行う課税資産の譲渡等(消費税法第二条第一項第九号に規定する課税資産の譲渡等をいい、同項第八号の二に規定する特定資産の譲渡等に該当するものを除く。以下附則第五十二条までにおいて同じ。)のうち次に掲げるもの(以下附則第三十九条までにおいて「元年軽減対象資産の譲渡等」という。)及び保税地域(同項第二号に規定する保税地域をいう。以下附則第四十六条までにおいて同じ。)から引き取られる課税貨物(同項第十一号に規定する課税貨物をいう。以下同条までにおいて同じ。)のうち第一号に規定する飲食料品に該当するものに係る消費税の税率は、同法第二十九条の規定にかかわらず、百分の六・二四とする。

以下省略