今回は、輸入消費税の消費税控除を確認してみましょう。

輸入消費税の消費税控除

保税地域から外国貨物を引き取る場合に

輸入消費税を支払う必要があります。

輸入消費税については事業者に限らず、

一般消費者にも課されます。

法人や個人事業者が輸入消費税を支払った場合、

消費税の計算はどうなるでしょうか?

事業者が支払った輸入消費税については、

売上消費税からマイナスすることが可能です。

課税対象外や国内取引の課税仕入れで

処理している場合がありますので確認しておきましょう。

計算方法

輸入取引については、外国貨物を引き取る際に

消費税と地方消費税を国に納付します。

仮に輸入の際、消費税78,000円、地方消費税22,000円、

合計100,000円を支払った場合、

売上消費税から消費税78,000円をマイナスすることが可能です。

(参考規定、消費税法第30条第1項など)

控除する基準については、2通りあります。

1、一般申告の場合

2、特例申告の場合

それぞれ確認してみましょう。

一般申告

消費税控除の規定を確認してみましょう。

三 保税地域から引き取る課税貨物につき第四十七条第一項の規定による申告書(同条第三項の場合を除く。)又は同条第二項の規定による申告書を提出した場合 当該申告に係る課税貨物(第六項において「一般申告課税貨物」という。)を引き取つた日

消費税法第30条第1項第3号、施行日令和5年11月29日

・消費税法第47条第1項の申告書

・消費税法第47条第2項の申告書

を提出した場合は、上記申告に係る

「課税貨物を引き取った日」を基準に消費税を控除します。

特例申告

消費税控除の規定を確認してみましょう。

四 保税地域から引き取る課税貨物につき特例申告書を提出した場合(当該特例申告書に記載すべき第四十七条第一項第一号又は第二号に掲げる金額につき決定(国税通則法第二十五条(決定)の規定による決定をいう。以下この号において同じ。)があつた場合を含む。以下同じ。) 当該特例申告書を提出した日又は当該申告に係る決定(以下「特例申告に関する決定」という。)の通知を受けた日

消費税法第30条第1項第4号、施行日令和5年11月29日

特例申告書を提出した場合は、

「課税貨物を引き取った日」ではなく、

「特例申告書を提出した日」を基準に消費税を控除します。

特例申告書を提出しなかった場合は、

「税額等の決定の通知を受けた日」を基準に消費税を控除します。

保存すべき帳簿

輸入消費税の消費税控除についても、

国内取引の消費税控除と同様に、

帳簿を保存する必要があります。

規定を確認してみましょう。

三 課税仕入れ等の税額が第一項に規定する保税地域からの引取りに係る課税貨物に係るものである場合には、次に掲げる事項が記載されているもの

消費税法第30条第8項第3号、施行日令和5年11月29日

イ 課税貨物を保税地域から引き取つた年月日(課税貨物につき特例申告書を提出した場合には、保税地域から引き取つた年月日及び特例申告書を提出した日又は特例申告に関する決定の通知を受けた日)

ロ 課税貨物の内容

ハ 課税貨物の引取りに係る消費税額及び地方消費税額(これらの税額に係る附帯税の額に相当する額を除く。次項第五号において同じ。)又はその合計額

イ、引き取った年月日(特例申告の場合は、年月日と申告書提出日)(いつ)

ロ、課税貨物の内容(何を)

ハ、消費税額など(いくら)

保存すべき請求書等

輸入消費税の消費税控除についても、

国内取引の消費税控除と同様に、

請求書等を保存する必要があります。

規定を確認してみましょう。

五 課税貨物を保税地域から引き取る事業者が税関長から交付を受ける当該課税貨物の輸入の許可(関税法第六十七条(輸出又は輸入の許可)に規定する輸入の許可をいう。)があつたことを証する書類その他の政令で定める書類で次に掲げる事項が記載されているもの

消費税法第30条第9項第5号、施行日令和5年11月29日

イ 納税地を所轄する税関長

ロ 課税貨物を保税地域から引き取ることができることとなつた年月日(課税貨物につき特例申告書を提出した場合には、保税地域から引き取ることができることとなつた年月日及び特例申告書を提出した日又は特例申告に関する決定の通知を受けた日)

ハ 課税貨物の内容

ニ 課税貨物に係る消費税の課税標準である金額並びに引取りに係る消費税額及び地方消費税額

ホ 書類の交付を受ける事業者の氏名又は名称

原則として、輸入許可書等を保存する必要があります。

(詳細は、消費税法施行規則第49条第8項)

請求書等には、次の事項が記載されている必要があります。

イ、所轄税関長(誰から)

ロ、引き取ることができることとなった年月日など(いつ)

ハ、課税貨物の内容(何を)

ニ、課税標準、消費税額等(いくら)

ホ、書類の交付を受ける事業者の氏名、名称(誰が)

輸入取引については、インボイスが発行されません。

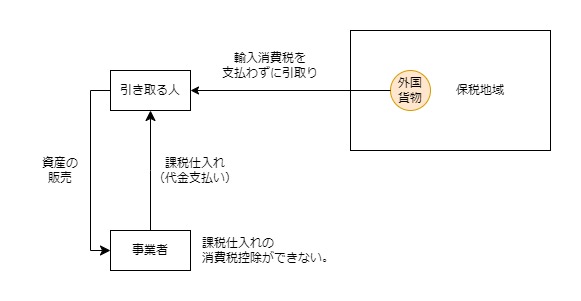

消費税控除ができない場合

保税地域から課税貨物を引き取る際、

輸入消費税を支払います。

この課税貨物を事業者が有償で買い取った場合、

事業者の課税仕入れとなり、原則として消費税控除が可能です。

ただし、買い取った事業者が、

輸入消費税を支払っていないことを知っていた場合は、

消費税控除ができません。

参考規定

12 第一項の規定は、その課税仕入れの際に、当該課税仕入れに係る資産が納付すべき消費税を納付しないで保税地域から引き取られた課税貨物に係るものである場合(当該課税仕入れを行う事業者が、当該消費税が納付されていないことを知つていた場合に限る。)には、当該課税仕入れに係る消費税額については、適用しない。

消費税法第30条第12項、施行日令和5年11月29日