今回は、輸入消費税の申告方式を確認してみましょう。

申告方法は2つ

関税の計算については、

・申告納税方式(貨物を輸入する人が関税を申告する方法)

・賦課課税方式(税関長が関税を計算する方法)

の2つがあります。

輸入消費税については、

関税の規定に併せて、規定が2つ設けられています。

規定を確認してみましょう。

(引取りに係る課税貨物についての課税標準額及び税額の申告等)

消費税法第47条第1項、施行日令和5年11月29日

第四十七条 関税法第六条の二第一項第一号(税額の確定の方式)に規定する申告納税方式が適用される課税貨物を保税地域から引き取ろうとする者は、他の法律又は条約の規定により当該引取りに係る消費税を免除されるべき場合を除き、次に掲げる事項を記載した申告書を税関長に提出しなければならない。

一 当該引取りに係る課税貨物の品名並びに品名ごとの数量、課税標準である金額(次号において「課税標準額」という。)及び税率

二 課税標準額に対する消費税額及び当該消費税額の合計額

三 前二号に掲げる金額の計算の基礎その他財務省令で定める事項

申告納税方式が適用される課税貨物を保税地域から引き取る人は、

一定の事項を記載した申告書を税関長に提出する規定です。

輸入(納税)申告書は、

消費税等の申告書と兼用となっています。

輸入(納税)申告書

https://www.customs.go.jp/kaisei/youshiki/form_C/C5020.pdf

第2項は、関税の賦課課税方式に対応するものです。

規定はこちら↓

2 関税法第六条の二第一項第二号に規定する賦課課税方式が適用される課税貨物を保税地域から引き取ろうとする者は、他の法律又は条約の規定により当該引取りに係る消費税を免除されるべき場合を除き、その引き取る課税貨物に係る前項第一号に掲げる事項その他財務省令で定める事項を記載した申告書を税関長に提出しなければならない。

消費税法第47条、第2項、施行日令和5年11月29日

賦課課税方式が適用される課税貨物を保税地域から引き取る人は、

一定の事項を記載した申告書を税関長に提出する規定です。

申告納税方式の申告書については、

・課税標準額に対する消費税額

・当該消費税額の合計額

の記載が必要ですが、

賦課課税方式の申告書については、記載不要となっています。

税関長が税金の計算をするからです。

輸入品に対する内国消費税の徴収等に関する法律(輸徴法)

保税地域から課税貨物を引き取るときに、

関税と一緒に「内国消費税」を併せて

納付する必要があります。

内国消費税は、次の7つの税金をいいます。

・消費税

・酒税

・たばこ税

・揮発油税

・地方揮発油税

・石油ガス税

・石油石炭税

内国消費税の取扱いについては、

「輸入品に対する内国消費税の徴収等に関する法律」で

定められています。

参考規定、引取りに係る課税物品についての申告、納税等の特例

第六条 課税物品を輸入の許可を受けて保税地域から引き取ろうとする者は、輸入申告に併せて消費税法等の規定(石油石炭税法第十五条第二項(引取りに係る原油等についての課税標準及び税額の申告等の特例)の規定を除く。)による引取りに係る課税標準及び税額の申告書又は引取りに係る課税標準の申告書を提出するものとする。

輸入品に対する内国消費税の徴収等に関する法律

申告納税方式の場合は「課税標準及び税額の申告書」を

賦課課税方式の場合は「課税標準の申告書」を

提出する必要があります。

一定の郵便物については、

課税標準の申告書の提出は不要です。

税関長が税額等を名宛人に通知する仕組みとなっています。

参考規定、郵便物の内国消費税の納付等

第七条 課税物品を内容とする郵便物(関税法第六条の二第一項第二号ロ(税額の確定の方式)に規定する郵便物に限る。)を輸入する場合には、保税地域からの引取りに係る課税標準の申告書に関する消費税法等の規定は、適用しない。この場合においては、税関長は、当該郵便物に係る内国消費税の課税標準及び税額を書面で日本郵便株式会社を経て当該郵便物の名宛人に通知しなければならない。

輸入品に対する内国消費税の徴収等に関する法律

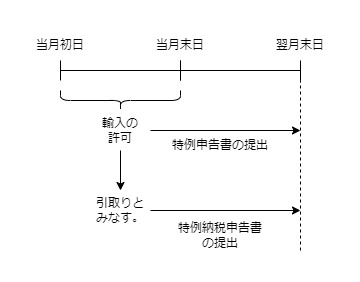

特例申告は提出期限が延長できる。

関税法の特例申告を行う場合、

輸入消費税の申告書の提出期限は、

「課税貨物の引取りの日の属する月の翌月末日」となります。

関税の特例申告書の提出期限は

「輸入の許可の日の属する月の翌月末日まで」です。

輸徴法上、

・特例申告書(関税法)

・特例納税申告書(輸徴法)

を併せて提出する必要があり、

輸入許可日を引取りの日として取り扱います。

参考規定

消費税の申告書の提出期限の特例

3 第一項に規定する者がその引取りに係る課税貨物につき関税法第七条の二第二項(特例申告)に規定する特例申告を行う場合には、当該課税貨物に係る第一項の申告書の提出期限は、当該課税貨物の引取りの日の属する月の翌月末日とする。

消費税法第47条第3項、施行日令和5年11月29日

関税法、特例申告

(申告の特例)

関税法第7条の2、施行日令和6年1月1日

第七条の二 貨物を輸入しようとする者であつて、あらかじめいずれかの税関長の承認を受けた者(以下「特例輸入者」という。)又は当該貨物の輸入に係る通関手続(通関業法(昭和四十二年法律第百二十二号)第二条第一号イ(1)(定義)に規定する通関手続をいう。以下同じ。)を認定通関業者(第七十九条の二(規則等に関する改善措置)に規定する認定通関業者をいう。第六十三条の二第一項、第六十三条の七第一項第三号イ及び第六十七条の三第一項第二号において同じ。)に委託した者(以下「特例委託輸入者」という。)は、申告納税方式が適用される貨物について、前条第二項の規定にかかわらず、当該貨物に係る課税標準、税額その他必要な事項を記載した申告書(以下「特例申告書」という。)を税関長に提出することによつて、同条第一項の申告を行うことができる。

2 特例申告(特例申告書の提出によつて行う前条第一項の申告をいう。以下同じ。)を行う場合は、特例申告に係る貨物(以下「特例申告貨物」という。)で輸入の許可を受けたものについて、特例申告書を作成し、当該許可の日の属する月の翌月末日までに当該許可をした税関長に提出しなければならない。

輸入の許可→特例申告書の作成→翌月末日までに提出

・特例輸入者(事前に承認を受けた人)

・特例委託輸入者(通関手続を認定通関業者に委託した人)

は、申告納税方式が適用される貨物について、

特例申告書を税関長に提出することにより

関税の納付申告することができる。

特例輸入者制度は、輸入申告と納税申告を分離するもので、

納税申告前の引取りなどが可能となる。

輸徴法の特例納税申告書

2 保税地域から引き取られる課税物品に係る消費税法第四十七条第一項(引取りに係る課税貨物についての課税標準額及び税額の申告等)の規定による申告(同条第三項の場合に限る。)、酒税法第三十条の三第一項(引取りに係る酒類についての課税標準及び税額の申告等)の規定による申告(同条第三項の場合に限る。)、たばこ税法第十八条第一項(引取りに係る製造たばこについての課税標準及び税額の申告等)の規定による申告(同条第三項の場合に限る。)、揮発油税法第十一条第一項(引取りに係る揮発油についての課税標準及び税額の申告等)の規定による申告(同条第三項の場合に限る。)、石油ガス税法第十七条第一項(引取りに係る課税石油ガスについての課税標準及び税額の申告等)の規定による申告(同条第三項の場合に限る。)及び石油石炭税法第十四条第一項(引取りに係る原油等についての課税標準及び税額の申告等)の規定による申告(同条第三項の場合に限る。)(以下「特例申告」と総称する。)に係る申告書(以下「特例納税申告書」という。)は、前項の規定にかかわらず、当該特例納税申告書に係る課税物品につき提出する関税法第七条の二第一項(申告の特例)に規定する特例申告書と併せて提出するものとする。この場合においては、当該課税物品に係る輸入の許可の日を引取りの日とみなして、これらの規定を適用する。

輸入品に対する内国消費税の徴収等に関する法律第6条第2項、令和6年1月1日

後段に「この場合においては、当該課税物品に係る輸入の許可の日を引取りの日とみなして、これらの規定を適用する。」とあり、これらの規定の中に、消費税法第47条第1項(申告納税方式)があります。

「同条第3項の場合に限る。」は、特例申告を指します。