今回は、輸入消費税の納期限の延長を確認してみましょう。

個別延長

輸入取引は課税貨物を引き取るときに、

輸入消費税を申告・納付する必要があります。

納付期限を延長する場合も

個別に延長することになります。

規定を確認してみましょう。

(引取りに係る課税貨物についての納期限の延長)

消費税法第51条第1項、施行日令和5年11月29日

第五十一条 関税法第六条の二第一項第一号(税額の確定の方式)に規定する申告納税方式(次項において「申告納税方式」という。)が適用される課税貨物を保税地域から引き取ろうとする者(当該課税貨物につき特例申告書を提出する者(第五十八条において「特例輸入者」という。)を除く。次項において同じ。)が、第四十七条第一項の規定による申告書を提出した場合において、当該申告書に記載した同項第二号に掲げる消費税額の合計額の全部又は一部の納期限に関し、その延長を受けたい旨の申請書を同項の税関長に提出し、かつ、当該消費税額の合計額の全部又は一部に相当する額の担保を当該税関長に提供したときは、当該税関長は、当該課税貨物に係る消費税については、前条第一項の規定にかかわらず、当該消費税額が当該提供された担保の額を超えない範囲内において、その納期限を三月以内に限り延長することができる。

対象となる課税貨物は、

申告納税方式が適用されるものです。

対象者は、その課税貨物を保税地域から引き取る人です。

特例申告書の提出者(特例輸入者)は除外されています。

課税貨物の引き取りのときに輸入消費税の納期限について、

税関長に申請し、消費税相当額の担保を提供する必要があります。

参考URL、関税(消費税及び地方消費税兼用)納期限延長(個別)申請書

https://www.customs.go.jp/kaisei/youshiki/form_C/C1003.pdf

個別延長については、輸入消費税の納期限を3月延長できます。

ただし、担保の額を超えない範囲に限ります。

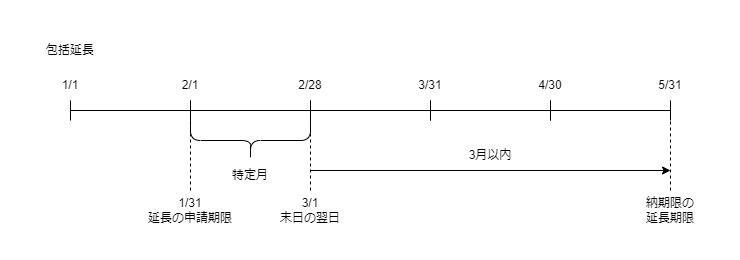

包括延長

個別延長の場合、その都度延長する必要が生じるため、

1月毎の延長申請が可能です。

規定を確認してみましょう。

2 申告納税方式が適用される課税貨物を保税地域から引き取ろうとする者が、その月(以下この項において「特定月」という。)において課税貨物を保税地域から引き取るときに課されるべき消費税の納期限に関し、特定月の前月末日までにその延長を受けたい旨の申請書を当該課税貨物に係る第四十七条第一項の規定による申告書を提出する税関長に提出し、かつ、当該課税貨物に係る消費税額の合計額に相当する額の担保を当該税関長に提供したときは、当該税関長は、特定月においてその者が引き取る課税貨物に係る消費税については、前条第一項の規定にかかわらず、特定月における消費税の額の累計額が当該提供された担保の額を超えない範囲内において、その納期限を特定月の末日の翌日から三月以内に限り延長することができる。

消費税法第51条第2項、施行日令和5年11月29日

対象となる課税貨物や対象者は、個別延長と同じです。

申請期限が個別延長と異なり、

延長を希望する月の前月末日までとなっています。

(例えば、2月を希望する場合は1月31日まで)

納期限の延長申請と担保提供が必要な点については、

個別延長と同じです。

参考URL

関税(消費税及び地方消費税兼用)納期限延長(包括)申請書(官署別)

https://www.customs.go.jp/kaisei/youshiki/form_C/C1004.pdf

関税(消費税及び地方消費税兼用)納期限延長(包括)申請書(一括)

https://www.customs.go.jp/kaisei/youshiki/form_C/C1005.pdf

包括延長については、輸入消費税の納期限を

特定月(延長を希望する月)の末日の翌日以後3月延長できます。

例えば、特定月を2月とする場合、

5月31日まで納期限が延長できます。

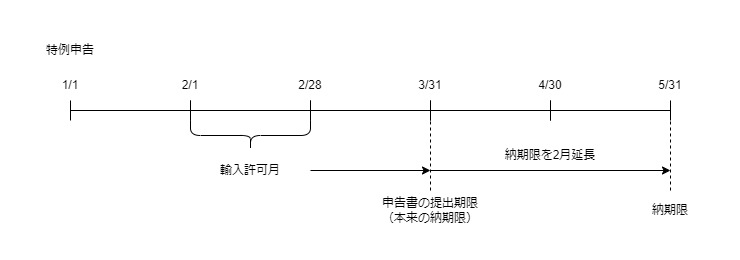

特例申告の場合

特例申告については、個別延長と包括延長が適用できません。

別途、特例申告用の延長規定が規定されています。

確認してみましょう。

3 特例申告書をその提出期限までに提出した者が、当該特例申告書に記載した第四十七条第一項第二号に掲げる消費税額の合計額の全部又は一部の納期限に関し、当該特例申告書の提出期限までにその延長を受けたい旨の申請書を同項の税関長に提出し、かつ、当該消費税額の合計額の全部又は一部に相当する額の担保を当該税関長に提供したときは、当該税関長は、当該課税貨物に係る消費税については、前条第一項の規定にかかわらず、当該消費税額が当該提供された担保の額を超えない範囲内において、その納期限を二月以内に限り延長することができる。

消費税法第51条第3項、施行日令和5年11月29日

対象者は、特例申告書を提出期限までに提出した人です。

納期限の延長申請と担保提供が必要な点については、

個別延長や包括延長と同じです。

納期限の延長申請期限は、

特例申告書の提出期限までです。

参考URL

関税(内国消費税及び地方消費税兼用)納期限延長(特例申告)申請書

https://www.customs.go.jp/kaisei/youshiki/form_C/C1006.pdf

特例申告の場合は、輸入消費税の納期限を

特例申告の納期限から2月延長できます。

特例申告の場合、納期限が1月遅れるため、

延長期間は1月短くなっています。

例えば、特例申告の輸入許可月が2月の場合、

申告書の提出期限は翌月末日(3/31)、

輸入消費税の納期限も翌月末日(3/31)となります。

納期限を延長した場合、2月延長するため、

納期限は5/31となります。

令和6年度税制改正大綱

特例輸入者による特例申告の納期限延長について

改正が予定されています。

改正内容は、内国消費税の保全のために必要があると認められる場合にのみ

提供を求めるとするものです。

(令和6年10月1日以後の納期限の延長が対象)