今回は、輸出物品販売場の消費税の免税を確認します。

内容

原則として日本国内で商品を販売した場合、消費税がかかりますが、

輸出物品販売場の特例を満たす場合は消費税が免除されます。

特例の内容

輸出物品販売場を経営する事業者(売り手)が、

免税購入対象者(買い手)に対し、

免税対象物品を一定の方法により譲渡した場合には、

免税対象物品について消費税が免除されます。

輸出物品販売場(売り手が経営する販売場)の要件

輸出物品販売場の要件は、次の3つです。

- 事業者が一定の要件を満たすこと。

- 臨時販売場を除く。

- 税務署長の許可を受けること。

事業者の要件は、次の3つです。

- 課税事業者である。

- 国税の滞納がない。

- 特に不適当と認められる事情がない。

免税購入対象者(買い手)の要件

消費税の免除の対象となる買い手を「免税購入対象者」といいます。

免税購入対象者は、次の4者です。

- 外為法の非居住者(外国籍)

- 出入国管理及び難民認定法の規定により在留する者(外国籍)

- 日本国籍があり、外国で2年以上住所等があることが確認された者

- 合衆国軍隊の構成員等(外国籍)

輸出物品販売場の特例は主に外国で生活している人が対象で、

日本で生活している人が出国時に携帯する物品については、

輸出免税取引として消費税が免除されます。

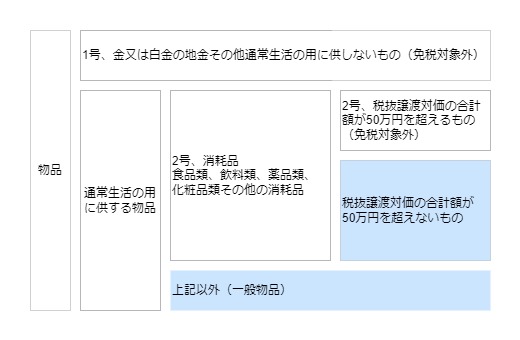

消費税が免除される物品

消費税が免除される物品を「免除対象物品」といいます。

免除対象物品は、次の2つ以外の物品です。

次の2つは、免税対象外となります。

- 金・白金の地金、通常生活の用に供しないもの

- 通常生活の用に供する物品で消耗品のうち、

税抜き譲渡金額の合計額が50万円を超えるもの

言い換えますと、通常生活の用に供する物品のうち

次の2つが免税対象物品です。

- 消耗品のうち、税抜き譲渡金額の合計額が50万円を超えないもの

- 消耗品以外のもの(一般物品)

消費税が課されない物品の販売については、免税の対象外となります。

国税庁、輸出物品販売場制度に関するQ&A、問9に消耗品の取扱いがあり、「個々の物品の性質に応じて判断する」とありますが、

レジ袋は消耗品ではなく一般物品に該当します(問10)。

(軽減税率の問題と同じですね。)

免税の対象となる消耗品と一緒に一般物品を購入すると、

免税販売手続きは異なります。

消費税が免除される購入方法

消費税が免除される購入方法は、全部で6種類です。

輸出物品販売場は次の2種類あります。

- 市中輸出物品販売場

- 基地内輸出物品販売場

売り手の購入方法によって、次の3種類に分かれます。

- 一般物品を購入する場合(3を除く。)

- 消耗品を購入する場合(3を除く。)

- 免税対象商品を購入する際、運送契約を締結する場合

6種類のまとめ

| 対象者と購入場所 | 購入物品 | 除外 |

|---|---|---|

| 1、免税購入対象者、市中輸出物品販売場 | 一般物品 | 3の場合を除く。 |

| 2、同上 | 消耗品 | 3の場合を除く。 |

| 3、同上、輸出運送契約を締結 | 免税対象物品 | - |

| 4、合衆国軍隊の構成員等、 基地内輸出物品販売場 | 一般物品 | 6の場合を除く。 |

| 5、同上 | 消耗品 | 6の場合を除く。 |

| 6、同上、輸出運送契約を締結 | 免税対象物品 | - |

上記の区分に応じて、旅券等の提示や情報提供が必要となります。

国税庁Q&Aは、許可の種類に応じて、

一般型、手続委託型、自動販売機型の3種類が記載されています。

消費税が免除される金額

一般物品、消耗品の区分に応じて

税抜き譲渡対価の合計額が5000円以上の場合に免税の対象となります。

5000円は、同一の輸出物品販売場、同一の日の購入で判定します。

単価ではないこと、一般商品と消耗品の区分に応じて5000円判定があること、

組み合わせ販売ができること等、複雑な金額判定となっています。

金額判定について参考となる輸出物品販売場制度に関するQ&A

問6、免税対象物品

問13、免税対象金額の判定

問14、一般物品を指定された方法により包装して免税販売する場合の免税販売金額の判定

問15、消耗品の販売価額の合計額が50万円を超える場合

参考規定

国税庁、輸出物品販売場制度について

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0021009-040_02.pdf

国税庁、輸出物品販売場制度に関するQ&A

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0021009-040_07.pdf

輸出物品販売場の特例

(輸出物品販売場における輸出物品の譲渡に係る免税)

消費税法

第八条 輸出物品販売場を経営する事業者が、免税購入対象者(外国為替及び外国貿易法(昭和二十四年法律第二百二十八号)第六条第一項第六号(定義)に規定する非居住者であつて、出入国管理及び難民認定法(昭和二十六年政令第三百十九号)第十四条から第十八条まで(上陸の許可)に規定する上陸の許可を受けて在留する者、同法別表第一の一の表の外交若しくは公用の在留資格又は同法別表第一の三の表の短期滞在の在留資格をもつて在留する者その他政令で定める者をいう。以下この条において同じ。)に対し、政令で定める物品で輸出するため政令で定める方法により購入されるものの譲渡(第六条第一項の規定により消費税を課さないこととされるものを除く。)を行つた場合(政令で定める場合にあつては、当該物品の譲渡に係る第二十八条第一項に規定する対価の額の合計額が政令で定める金額以上となるときに限る。)には、当該物品の譲渡については、消費税を免除する。

輸出物品販売場の定義

7 第一項から第四項までに規定する輸出物品販売場とは、次に掲げる要件の全てを満たす事業者(次条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)の経営する販売場(第九項に規定する臨時販売場を除く。)であつて、免税購入対象者に対し第一項に規定する物品で同項に規定する方法により購入されるものの譲渡をすることができるものとして、当該事業者の納税地を所轄する税務署長の許可を受けた販売場をいう。

消費税法

一 現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

二 次項の規定により輸出物品販売場の許可を取り消され、その取消しの日から三年を経過しない者でないことその他輸出物品販売場を経営する事業者として特に不適当と認められる事情がないこと。

免税対象物品

2 法第八条第一項に規定する政令で定める物品は、次に掲げる物品以外の物品(以下この条、次条第二項及び第十八条の三第一項において「免税対象物品」という。)とする。

消費税法施行令18条

一 金又は白金の地金その他通常生活の用に供しないもの

二 通常生活の用に供する物品のうち食品類、飲料類、薬品類、化粧品類その他の消耗品(以下この条及び第十八条の三第一項において単に「消耗品」という。)に該当するものであつて、その免税購入対象者(法第八条第一項に規定する免税購入対象者をいう。以下この条、次条第二項及び第十八条の三第一項において同じ。)に対して、同一の輸出物品販売場(法第八条第七項に規定する輸出物品販売場(同条第九項の規定により輸出物品販売場とみなされるものを含む。)をいう。以下第十八条の四まで及び第十八条の五第二項第一号ロにおいて同じ。)において同一の日に譲渡する当該消耗品の譲渡に係る対価の額(法第二十八条第一項に規定する対価の額をいう。第十八条の三第一項において同じ。)の合計額が五十万円を超えるもの

免税の対象となる譲渡方法

13 法第八条第一項に規定する政令で定める場合は、第三項第一号から第三号まで、第五号又は第六号に定める方法により免税対象物品の譲渡を行う場合(同号に定める方法により一般物品の譲渡を行う場合を除く。)とする。

消費税法施行令18条

免税の対象となる譲渡金額

14 法第八条第一項に規定する政令で定める金額は、次の各号に掲げる区分に応じ当該各号に定める金額とする。

消費税法施行令18条

一 その免税購入対象者に対して、同一の市中輸出物品販売場において同一の日に譲渡する一般物品 五千円

二 その免税購入対象者に対して、同一の市中輸出物品販売場において同一の日に譲渡する消耗品 五千円

三 その合衆国軍隊の構成員等に対して、同一の基地内輸出物品販売場において同一の日に譲渡する消耗品 五千円