今回は、消費税の輸出物品販売場の免税のうち、

免除されずに消費税が徴収される場合などを確認します。

目次

内容

輸出物品販売場の免税対象物品の譲渡については、

免税要件を満たす場合、消費税が免除されます。

例外として、譲渡した後に免税対象物品を

国外に輸出しなかった場合などについては、

免除された消費税が徴収される仕組みになっています。

輸出物品販売場の免税規定の概要

規定のタイトルを並べます。

- 輸出物品販売場の消費税の免除

- 書類を保存しない場合

- 輸出しない場合

- 譲渡・譲受けの禁止

- 承認を受けて譲渡・譲受けがされたとき

- 連帯納付義務

- 輸出物品販売場の定義

- 税務署長の取消し

- 臨時販売場の設置

- 臨時販売場の承認

- 税関長の委任

- 政令

今回は、2から6までを確認します。

免除された消費税が徴収される場合

免除された消費税が徴収される場合は、次の3つです。

- 事業者が書類等を保存しない場合(上記2)

- 免税対象物品を輸出しない場合(上記3)

- 免税対象物品が国内で譲渡・譲受けされた場合(上記4~6)

免除された消費税が2重徴収されることはありません。

事業者が書類等を保存しない場合(消費税法8条2項)

売り手が免税要件を満たさない場合の取扱いです。

輸出物品販売場を経営する事業者が、

免税要件を満たす書類等を保存しない場合は、消費税が免除されません。

例外として、他の規定により消費税が徴収された場合や

災害等により書類等を保存できなかったことを証明した場合は、

消費税は免除されます。

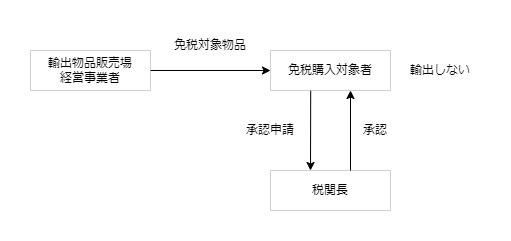

免税対象物品を輸出しない場合(消費税法8条3項)

買い手が免税要件を満たさない場合の取扱いです。

免税購入対象者が、

日本から出国する日までに免税対象物品を輸出しないときは、

免税購入対象者から免除された消費税が徴収されます。

(日本で購入した物品が外国で消費されることを前提とする制度だからです。)

例外として、他の規定により消費税が徴収された場合や

災害等により輸出しないこと(例えば紛失)につき承認を受けた場合は、

消費税は免除されます。

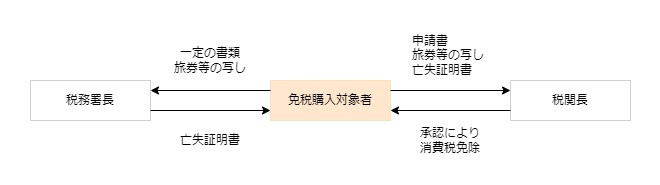

輸出しないことにつき承認を受ける場合(消費税法8条3項)

災害等やむを得ない事情などがあった場合については、

消費税は徴収されませんが、下記の手続きが必要となります。

1、輸出物品販売場購入物品亡失証明・承認申請手続(免税購入対象者用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/23120008.htm

買い手が免税対象物品を亡失した場合に使用します。

提出先は税務署です。

2、輸出物品販売場購入物品亡失承認申請手続(国際第二種貨物利用運送事業者用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0016004-067.htm

買い手が運送業者に免税対象物品を預けた後、

運送業者が火災等で免税対象物品を亡失した場合に使用します。

提出先は税務署です。

消費税の免除については税関長の承認が必要ですが、

上記の手続き先は税務署長です。

承認申請書を税務署経由で提出するのかと思いましたが、

税関長の承認を受けるためには、「亡失証明書」の入手が先に必要で、

この亡失証明書を入手するときに、上記URLの申請手続きが必要となります。

(輸出物品販売場で購入した物品を亡失した場合の免税手続)

消費税法施行規則

第八条 法第八条第三項本文の承認を受けようとする者は、次に掲げる事項を記載した申請書に申請者の旅券等の写し及び亡失証明書を添付して、これを同項に規定する税関長に提出しなければならない。

一 申請者の氏名及び住所又は居所

二 亡失の事情及びその場所

三 当該物品の購入の年月日

四 当該物品の品名並びに品名ごとの数量及び価額

五 当該物品を購入した輸出物品販売場を経営する事業者の氏名又は名称及び当該輸出物品販売場の所在地

2 前項の亡失証明書の交付を受けようとする者は、次に掲げる事項を記載した書類に提出者の旅券等の写しを添付して、これをその亡失の場所の最寄りの税務署の税務署長に提出しなければならない。

一 提出者の氏名及び住所又は居所

二 前項第二号から第五号までに掲げる事項

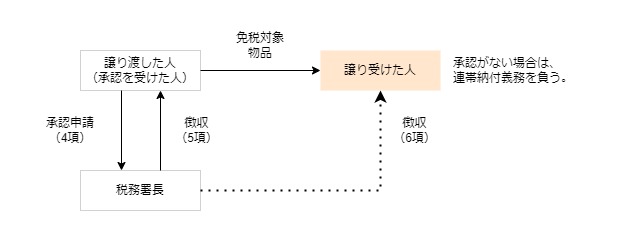

譲渡・譲受けの禁止(消費税法8条4項)

免税対象物品については、国内で譲渡・譲受けが禁止されています。

例外として、税務署長の承認を受けた場合は、譲渡・譲受けが可能となります。

承認を受けるためには次の手続きが必要です。

3、輸出物品販売場購入物品譲渡承認申請手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/23120016.htm

提出先は税務署です。

譲渡・譲受けの禁止規定そのものに効果はないと思っていましたが、

禁止規定そのものが、消費税を徴収する理由になっているのでしょうね。

譲渡・譲受けがあった場合の消費税の徴収(消費税法8条5項)

譲渡・譲受けの承認を受けたとしても消費税の徴収は免除されません。

承認を受けた人がいるときは承認を受けた人から消費税が徴収されます。

承認を受けた人がいないときは、

免税対象物品を譲り渡した人から消費税が徴収されます。

(譲り渡した人とは別の人が承認を受ける場合があるのかもしれません。)

連帯納付義務(消費税法8条6項)

承認を受けないで譲渡・譲受けがされた場合は、

譲り受けた人も消費税を納める義務(連帯納付義務)を負うため、

譲り受けた人からも消費税が徴収することが可能となります。

この規定は改正項目です。改正前の規定では、

譲り受けた人に消費税の連帯納付義務がありませんでした。

参考規定

2 前項の規定は、同項の譲渡をした輸出物品販売場を経営する事業者が、当該物品が免税購入対象者によつて同項に規定する方法により購入されたことを証する書類又は電磁的記録(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成十年法律第二十五号)第二条第三号(定義)に規定する電磁的記録をいう。)を保存しない場合には、適用しない。ただし、既に次項本文若しくは第五項本文(第六項において準用する場合を含む。)の規定の適用により消費税が徴収された場合又は災害その他やむを得ない事情により当該書類若しくは電磁的記録を保存することができなかつたことを当該事業者において証明した場合は、この限りでない。

消費税法8条

3 輸出物品販売場において第一項に規定する物品を同項に規定する方法により購入した免税購入対象者が、本邦から出国する日(その者が免税購入対象者でなくなる場合には、当該免税購入対象者でなくなる日)までに当該物品を輸出しないときは、その出港地を所轄する税関長(その者が免税購入対象者でなくなる場合には、そのなくなる時におけるその者の住所又は居所の所在地を所轄する税務署長。以下この項において同じ。)は、その者が当該物品を災害その他やむを得ない事情により亡失したため輸出しないことにつき当該税関長の承認を受けた場合を除き、その者から当該物品の譲渡についての第一項の規定による免除に係る消費税額に相当する消費税を直ちに徴収する。ただし、既に前項本文に規定する場合に該当する事実が生じている場合又は第五項本文(第六項において準用する場合を含む。)の規定の適用により消費税が徴収された場合は、この限りでない。

4 第一項に規定する物品で、免税購入対象者が輸出物品販売場において同項に規定する方法により購入したものは、国内において譲渡又は譲受け(これらの委託を受け、若しくは媒介のため当該物品を所持し、又は譲渡のためその委託を受けた者若しくは媒介をする者に所持させることを含む。以下第六項までにおいて同じ。)をしてはならない。ただし、当該物品の譲渡又は譲受けをすることにつきやむを得ない事情がある場合において、当該物品の所在場所を所轄する税務署長の承認を受けたときは、この限りでない。

5 国内において前項に規定する物品の譲渡又は譲受けがされたときは、税務署長は、同項ただし書の承認を受けた者があるときはその者から、当該承認を受けないで当該譲渡又は譲受けがされたときは当該物品を譲り渡した者(同項本文に規定する所持をさせた者を含む。次項において同じ。)から当該物品の譲渡についての第一項の規定による免除に係る消費税額に相当する消費税を直ちに徴収する。ただし、既に第二項本文に規定する場合に該当する事実が生じている場合又は第三項本文の規定の適用により消費税が徴収された場合は、この限りでない。

6 第四項ただし書の承認を受けないで国内において同項に規定する物品の譲渡又は譲受けがされたときは、当該物品を譲り受けた者(同項本文に規定する所持をした者を含む。)は、当該物品を譲り渡した者と連帯して当該物品の譲渡についての第一項の規定による免除に係る消費税額に相当する消費税を納付する義務を負う。この場合における消費税の徴収については、前項の規定を準用する。