今回は、通算制度とリース譲渡の精算を確認してみましょう。

通算制度の時価評価がある場合

・通算制度の開始

・通算制度への加入

・通算制度からの離脱等

があった場合に、資産の時価評価が必要となる特例が設けられています。

含み損益を通算制度(通算制度以外の制度)に持ち込ませないための規定ですが、リース譲渡の特例により繰り延べられた売上と売上原価(コスト)は含み損益に含まれないため、別に規定が設けられています。

ただし、次の2つについては、リース譲渡の精算が不要(適用除外)となります。

・リース損益が少額なもの

・要件を満たす契約

リース損益が少額なもの

先に規定を確認してみましょう。

(通算制度の開始等に伴うリース譲渡に係る収益及び費用の処理に関する規定の不適用)

法人税法施行令第127条第1項、施行日令和6年4月1日

第百二十七条 法第六十三条第四項(リース譲渡に係る収益及び費用の帰属事業年度)に規定する政令で定める要件は、同項に規定するリース譲渡に係る契約についての同項に規定する時価評価事業年度(以下この条において「時価評価事業年度」という。)終了の時における繰延長期割賦損益額(第一号に掲げる金額から第二号に掲げる金額を控除した金額(同号に掲げる金額が第一号に掲げる金額を超える場合には、第二号に掲げる金額から第一号に掲げる金額を控除した金額)をいう。)が千万円に満たないこととする。

一 当該リース譲渡に係る収益の額(時価評価事業年度前の各事業年度の所得の金額の計算上益金の額に算入されるもの及び法第六十三条第一項又は第二項の規定により時価評価事業年度の所得の金額の計算上益金の額に算入されるものを除く。)

二 当該リース譲渡に係る費用の額(時価評価事業年度前の各事業年度の所得の金額の計算上損金の額に算入されるもの及び法第六十三条第一項又は第二項の規定により時価評価事業年度の所得の金額の計算上損金の額に算入されるものを除く。)

時価評価事業年度終了時の繰延長期割賦損益額が1000万円未満の場合、リース譲渡の精算は不要となります。少額不追及です。非適格株式交換等があった場合も同様の取扱いがあります。

繰延長期割賦損益額は、リース譲渡でまだ計上していない利益(損失)をいいます。

要件を満たす契約

先に規定を確認してみましょう。この部分については、非適格株式交換等があった場合と要件が異なります。

参考規定

2 法第六十三条第四項に規定する政令で定める契約は、次に掲げる契約とする。

法人税法施行令第127条第2項、施行日令和6年4月1日

一 次に掲げる法人の区分に応じそれぞれ次に定める契約

イ 法第六十四条の十一第一項(通算制度の開始に伴う資産の時価評価損益)に規定する内国法人(同項に規定する親法人を除く。) 第百三十一条の十三第二項第三号ロ(時価評価資産等の範囲)に掲げるリース譲渡契約

ロ 法第六十四条の十二第一項(通算制度への加入に伴う資産の時価評価損益)に規定する他の内国法人 第百三十一条の十三第三項第三号ロに掲げるリース譲渡契約

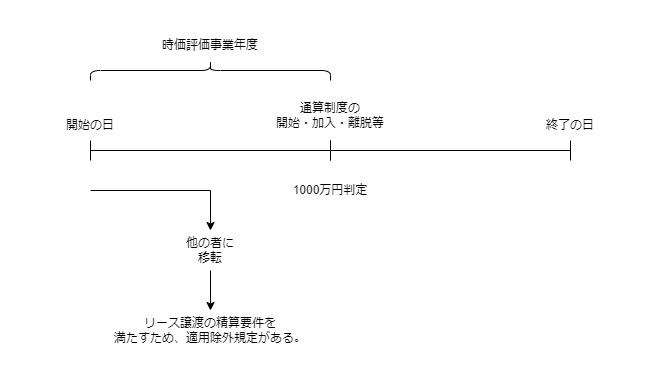

二 法第六十三条第四項に規定するリース譲渡に係る契約を時価評価事業年度において他の者に移転をした場合におけるその移転をした契約

1号については、法人別に契約が規定されています。

イ、通算制度を開始した場合

初年度離脱開始子法人の有するリース譲渡契約

(法人税法施行令第131条の13第2項第3号ロ)

ロ、通算制度に加入した場合

初年度離脱加入子法人の有するリース譲渡契約

(法人税法施行令第131条の13第3項第3号ロ)

通算制度の初年度に離脱する場合は、リース譲渡契約の時価評価が不要となるため、リース譲渡の精算も不要となります。

2号は、時価評価事業年度にリース譲渡契約を他者に移転した場合です。

非適格株式交換等があった場合にも同様の取扱いがあります。

時価評価の要件を事業年度単位で規定しているため、通算制度の開始・加入・離脱等より前にリース譲渡契約を移転した場合であっても、リース譲渡の精算となってしまいます。前にリース譲渡契約を移転することは、時価評価の直前に含み資産を有していないものと同じであるため、リース譲渡の精算が不要となります。

非適格株式交換等については、非適格株式交換等の日以後の適用除外がありますが、通算制度については適用除外がありません。通算制度の場合は、開始・加入・離脱等のタイミングで事業年度が終了し、終了時点で1000万円の判定をするからでしょう。

参考規定

通算制度に関するリース譲渡の精算

4 第六十四条の十一第一項(通算制度の開始に伴う資産の時価評価損益)に規定する内国法人、第六十四条の十二第一項(通算制度への加入に伴う資産の時価評価損益)に規定する他の内国法人又は第六十四条の十三第一項(通算制度からの離脱等に伴う資産の時価評価損益)に規定する通算法人(同項第一号に掲げる要件に該当するものに限る。)が時価評価事業年度(第六十四条の十一第一項に規定する通算開始直前事業年度、第六十四条の十二第一項に規定する通算加入直前事業年度又は第六十四条の十三第一項に規定する通算終了直前事業年度(これらの事業年度のうち前項の規定の適用を受ける事業年度を除く。)をいう。以下この項において同じ。)において第一項又は第二項の規定の適用を受けている場合には、その適用を受けているリース譲渡に係る収益の額及び費用の額(当該時価評価事業年度前の各事業年度の所得の金額の計算上益金の額及び損金の額に算入されるもの並びに第一項又は第二項の規定により当該時価評価事業年度の所得の金額の計算上益金の額及び損金の額に算入されるものを除く。)は、当該収益の額と費用の額との差額が少額であるものとして政令で定める要件に該当する契約その他政令で定める契約に係るものを除き、当該時価評価事業年度の所得の金額の計算上、益金の額及び損金の額に算入する。

法人税法第63条第4項、施行日令和6年4月1日

・非適格株式交換等のリース譲渡の精算

・通算制度に関するリース譲渡の精算

この2つについては、非適格株式交換等の規定が優先されます。