今回は、通算グループに加入した場合の会計期間と

課税期間の短縮を確認します。

目次

通算グループに加入した場合の加入日の特例

原則として、法人税の通算グループに加入する場合、

通算親法人による完全支配関係を有することとなった日の前日に

事業年度が終了し、通算制度に移行します。

この場合、事業年度の中途で決算と確定申告が発生するため、

加入日の特例(特例決算期間)が設けられています。

特例決算期間は、次の2つから選択します。

1、月次決算期間

2、会計期間

特例決算期間を選択した場合、

加入日の前日の属する特例決算期間の末日の翌日を

「通算親法人による完全支配関係を有することとなった日」

とすることが可能です。

この場合、法人税の事業年度が変動する場合と変動しない場合があり、

事業年度が変動する場合は消費税の課税期間も併せて変動します。

参考リンク

・法人税の事業年度の特例グループ通算制度_月次決算期間・会計期間の特例等

・通算制度の加入日と課税期間の短縮

・通算制度の月次決算期間と課税期間の短縮

加入した場合の会計期間と消費税の課税期間

今回は、特例決算期間のうち会計期間と

消費税の課税期間を確認します。

消費税の課税期間は、原則として法人の事業年度と同じです。

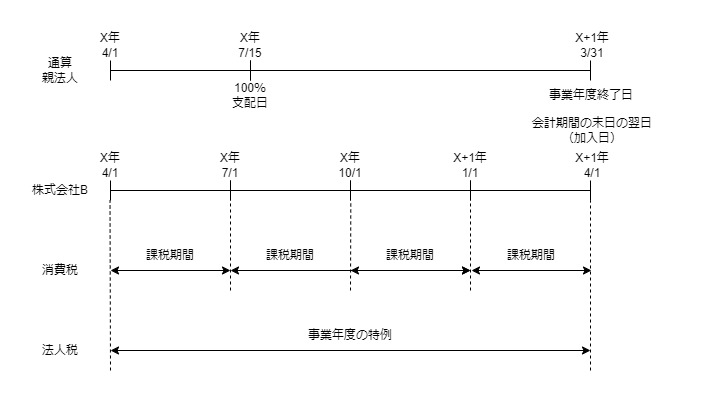

例えば、3月決算法人が7月15日に

通算グループ(3月決算の通算親法人)に加入して

会計期間を選択した場合は、

法人税の事業年度は、

4月1日から翌年3月31日までの期間となるため、

消費税の課税期間についても

4月1日から翌年3月31日までの期間となります。

加入時期の特例を選択しない場合や月次決算期間を選択した場合は、

法人税の事業年度や消費税の課税期間は変動しますが、

会計期間を選択した場合は変動しなくなります。

課税期間を3月に短縮している場合

課税期間を短縮している場合は、法人税の事業年度と異なり、

事業年度を開始日以後3月(又は1月)ごとに区分します。

例えば、課税期間を3月に短縮している

3月決算法人の課税期間は、次の4つに区分されます。

4月1日から6月30日まで、7月1日から9月30日まで、

10月1日から12月31日まで、翌年1月1日から翌年3月31日まで。

課税期間を3月に短縮している法人が、

通算グループに加入した場合であっても、会計期間を選択したことにより、

法人税の事業年度が変動しない場合は、消費税の課税期間も変動しません。

株式会社BがX年7月15日に通算グループに加入した場合の

事業年度と課税期間の関係

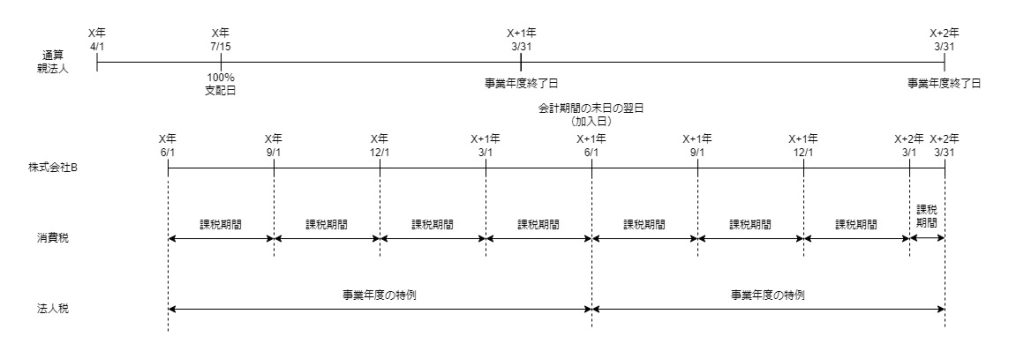

会計期間が異なる場合

通算親法人と子法人の会計期間が異なる場合は、

課税期間は変動するのでしょうか?

答えは、加入前と加入後で変わります。

加入前

課税期間が変動しません。子法人の事業年度が変動しないからです。

加入後

課税期間が変動します。子法人の事業年度が変動するからです。

例えば、通算親法人が3月決算法人、

子法人が5月決算法人で7月15日に加入した場合、

子法人の事業年度は、

6月1日から翌年5月31日までの期間となります。

そのため、消費税の課税期間も同じ期間となります。

子法人が課税期間を3月に短縮している場合は、

6月1日から8月31日までの3月間、

9月1日から11月30日までの3月間、

12月1日から翌年2月28日までの3月間、

翌年3月1日から翌年5月31日までの3月間の4つに区分されます。

加入した後については、法人の事業年度が変動するため、

消費税の課税期間が変動します。

加入後の課税期間

X+1年6月1日からX+1年8月31日までの3月間

X+1年9月1日からX+1年11月30日までの3月間

X+1年12月1日からX+2年2月28日までの3月間

X+2年3月1日からX+2年3月31日までの1月間

加入前の課税期間が変動しない理由

会計期間を選択した場合、実際の100%支配日とは関係なく、

特例決算期間の末日の翌日(=会計期間の末日の翌日)に、

通算承認があったものとして取扱われます。

上記事例の場合、X+1年6月1日(子法人の会計期間の末日の翌日)に

通算承認の効力が発生します。

通算親法人の事業年度終了日(X+1年3月31日)時点で

通算承認を受けていないため、子法人の事業年度は変動せず、

消費税の課税期間も変動しないと考えられます。

参考規定など

消費税の課税期間

消費税法19条

会計期間とは、

法人の財産及び損益の計算の単位となる期間をいいます。

通算子法人の事業年度

3 通算子法人で当該通算子法人に係る通算親法人の事業年度開始の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該開始の日に開始するものとし、通算子法人で当該通算子法人に係る通算親法人の事業年度終了の時に当該通算親法人との間に通算完全支配関係があるものの事業年度は、当該終了の日に終了するものとする。

法人税法14条

加入期間の特例

8 内国法人が、通算親法人との間に当該通算親法人による完全支配関係を有することとなり、又は親法人の申請特例年度の期間内に当該親法人との間に当該親法人による完全支配関係を有することとなつた場合において、当該内国法人のこの項の規定の適用がないものとした場合に加入日(これらの完全支配関係を有することとなつた日をいう。第一号において同じ。)の前日の属する事業年度に係る第七十四条第一項(確定申告)の規定による申告書の提出期限となる日までに、当該通算親法人又は親法人(第一号において「通算親法人等」という。)がこの項の規定の適用を受ける旨、同号イ又はロに掲げる期間その他財務省令で定める事項を記載した書類を納税地の所轄税務署長に提出したときは、第四項(第一号に係る部分に限る。)、第五項(第二号に係る部分に限る。)及び前二項の規定の適用については、次の各号に掲げる場合の区分に応じ当該各号に定めるところによる。

法人税法14条

一 当該加入日から当該加入日の前日の属する特例決算期間(次に掲げる期間のうち当該書類に記載された期間をいう。以下この号において同じ。)の末日まで継続して当該内国法人と当該通算親法人等との間に当該通算親法人等による完全支配関係がある場合 当該内国法人及び当該内国法人が発行済株式又は出資を直接又は間接に保有する他の内国法人(当該加入日から当該末日までの間に当該通算親法人等との間に完全支配関係を有することとなつたものに限る。次号において「他の内国法人」という。)については、当該加入日の前日の属する特例決算期間の末日の翌日をもつて第四項第一号又は第五項第二号に定める日とする。この場合において、当該翌日が申請特例年度終了の日後であるときは、当該末日を申請特例年度終了の日とみなして、第六項の規定を適用する。

イ 当該内国法人の月次決算期間(会計期間をその開始の日以後一月ごとに区分した各期間(最後に一月未満の期間を生じたときは、その一月未満の期間)をいう。)

ロ 当該内国法人の会計期間

二 前号に掲げる場合以外の場合 当該内国法人及び他の内国法人については、第四項(第一号に係る部分に限る。)及び第五項(第二号に係る部分に限る。)の規定は、適用しない。

子法人の通算承認効力発生日

11 第二項に規定する他の内国法人が通算親法人との間に当該通算親法人による完全支配関係を有することとなつた場合(第十四条第八項(第二号に係る部分に限る。)(事業年度の特例)の規定の適用を受ける場合を除く。)には、当該他の内国法人については、当該完全支配関係を有することとなつた日(同条第八項(第一号に係る部分に限る。次項各号において同じ。)の規定の適用を受ける場合にあつては、同日の前日の属する同条第八項第一号に規定する特例決算期間の末日の翌日。以下この項において同じ。)において通算承認があつたものとみなす。この場合において、その通算承認は、当該完全支配関係を有することとなつた日から、その効力を生ずるものとする。

法人税法64条の9、通算承認