今回は、通算子法人の通算完全支配関係がなくなった場合の

課税期間を確認します。

通算承認の失効

通算承認は、次の事実により失効します。

- 通算親法人の解散

- 通算子法人の解散等

- 通算子法人の通算完全支配関係がなくなったこと

- その他一定の事実

今回は、3の取扱いと課税期間を確認したいと思います。

参考リンク

通算制度の取りやめの手続きと失効日

法人税の事業年度

通算子法人の通算完全支配関係がなくなった場合、

通算完全支配関係がなくなった日の前日に事業年度が終了します。

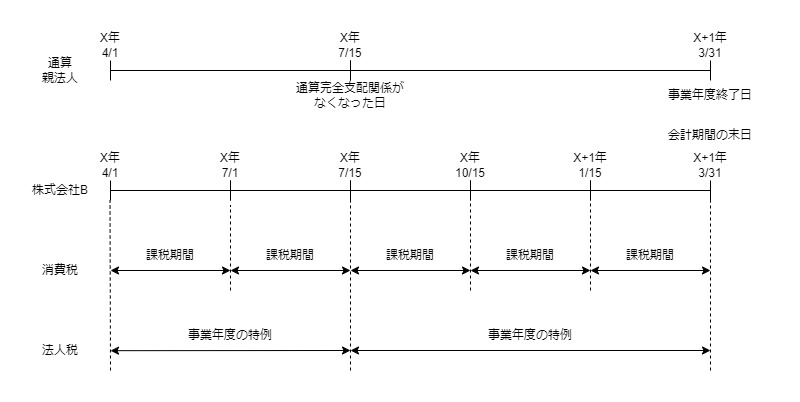

例えば、3月決算の通算子法人が7月15日に

通算完全支配関係がなくなった場合、前日の7月14日に事業年度が終了します。

4月1日から7月14日までの期間が1つの事業年度となり、

決算と法人税の確定申告が必要となります。

続く事業年度は、7月15日(通算完全支配関係がなくなった日)から開始し、

事業年度終了日は会計期間の末日(翌年3月31日)となります。

消費税の課税期間

消費税の課税期間は、原則として法人の事業年度と同じです。

法人税の事業年度が

4月1日から7月14日までの期間と

7月15日から翌年3月31日までの期間に分かれるため、

消費税の課税期間も同様に、

4月1日から7月14日までの期間と

7月15日から翌年3月31日までの期間に分かれます。

課税期間を3月に短縮している場合

課税期間を短縮している場合は、法人税の事業年度と異なり、

事業年度を開始日以後3月(又は1月)ごとに区分します。

例えば、課税期間を3月に短縮している3月決算法人の課税期間は、

次の4つに区分されます。

4月1日から6月30日まで、7月1日から9月30日まで、

10月1日から12月31日まで、翌年1月1日から翌年3月31日まで

上記の通算子法人が、通算完全支配関係を有しなくなった場合、

法人税の事業年度が変動しますので、消費税の課税期間も併せて変動します。

例えば、7月15日に通算完全支配関係を有しなくなった場合の課税期間は、

次の5つに区分されると考えられます。

1、4月1日(事業年度開始日)から6月30日まで

2、7月1日から7月14日(前日=事業年度終了日)まで

3月未満の期間は1つの課税期間となります。

3、7月15日(当日=事業年度開始日)から10月14日まで

法人税の事業年度の特例により、事業年度が変動するため

課税期間も変動します。

4、10月15日から翌年1月14日まで

5、翌年1月15日から翌年3月31日(事業年度終了日)まで

3月未満の期間は1つの課税期間となります。

株式会社BがX年7月15日に通算完全支配関係を有しなくなった場合の

事業年度と課税期間の関係

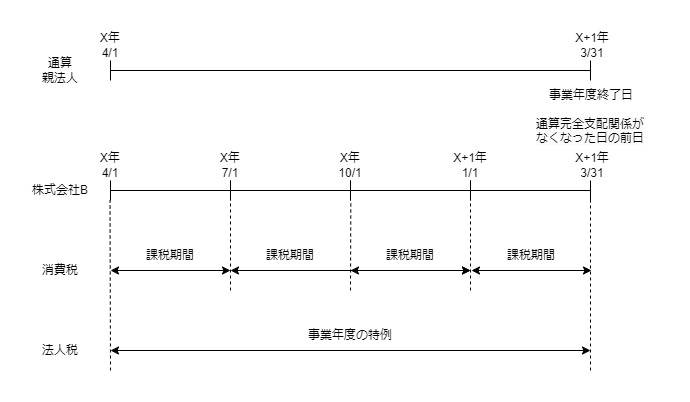

通算完全支配関係がなくなった日の前日が通算親法人の事業年度終了日と同じ場合

通算完全支配関係がなくなった日に通算承認が失効し、

そのなくなった日の前日に事業年度が終了します。

この終了日が通算親法人の事業年度終了日と同日の場合は、

通算親法人の事業年度と通算子法人の事業年度が変動しないため、

消費税の課税期間も変動しません。

課税期間を3月(又は1月)に短縮している場合であっても同様です。

株式会社BがX+1年4月1日に通算完全支配関係を有しなくなった場合の

事業年度と課税期間の関係

参考規定など

通算子法人の通算完全支配関係がなくなった場合の通算承認の失効

6 次の各号に掲げる事実が生じた場合には、通算法人(第一号から第四号までにあつてはこれらの号に規定する通算親法人及び他の通算法人の全てとし、第五号及び第六号にあつてはこれらの号に規定する通算子法人とし、第七号にあつては同号に規定する通算親法人とする。)については、通算承認は、当該各号に定める日から、その効力を失うものとする。

六 通算子法人が通算親法人との間に当該通算親法人による通算完全支配関係を有しなくなつたこと(前各号に掲げる事実に基因するものを除く。) その有しなくなつた日

法人税法64条の10

通算完全支配関係がなくなった場合の事業年度の特例

4 次の各号に掲げる事実が生じた場合には、その事実が生じた内国法人の事業年度は、当該各号に定める日の前日に終了し、これに続く事業年度は、第二号の内国法人の合併による解散又は残余財産の確定に基因して同号に掲げる事実が生じた場合を除き、当該各号に定める日から開始するものとする。

法人税法14条

一 省略

二 内国法人が通算親法人との間に当該通算親法人による通算完全支配関係を有しなくなつたこと その有しなくなつた日