今回は、通算完全支配関係に準ずる関係を確認してみましょう。

完全支配関係

完全支配関係とは、次の関係をいいます。

・当事者間の完全支配の関係

・一の者との間に当事者間の完全支配の関係がある法人相互の関係

当事者間の完全支配の関係とは、

「一の者が法人の発行済株式等の全部を

直接若しくは間接に保有する関係として政令で定める関係」

をいいます。

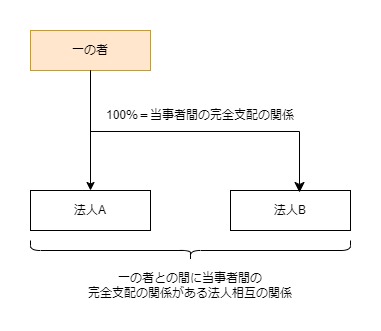

例えば、一の者が

・法人Aの株式を100%

・法人Bの株式を100%

保有していた場合

・一の者と法人Aの関係は、当事者間の完全支配の関係

・一の者と法人Bの関係も、当事者間の完全支配の関係

があります。

法人Aと法人Bは、

一の者との間に当事者間の完全支配の関係がある法人相互の関係

があります。

一の者、法人A、法人Bは、それぞれ完全支配関係があります。

通算完全支配関係

通算完全支配関係とは、次の関係をいいます。

・通算親法人と通算子法人との間の完全支配関係(一定の関係に限る。)

・通算親法人との間に完全支配関係がある通算子法人相互の関係

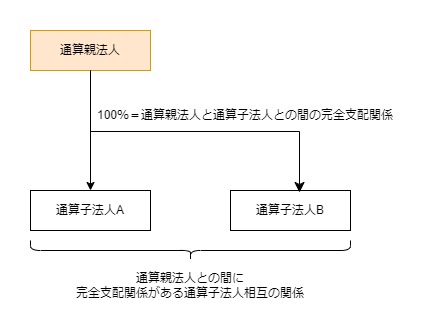

例えば、通算親法人が

・通算子法人Aの株式を100%

・通算子法人Bの株式を100%

保有していた場合

・通算親法人と通算子法人Aの関係

・通算親法人と通算子法人Bの関係

上記2つは、通算親法人と通算子法人との間の完全支配関係があります。

通算子法人Aと通算子法人Bは、

通算親法人との間に完全支配関係がある通算子法人相互の関係

があります。

通算親法人、通算子法人A、通算子法人Bは、

それぞれ通算完全支配関係があります。

通算完全支配関係に準ずる関係

通算完全支配関係に準ずる関係は、

法人税法施行令112条の2第1項に規定されています。

規定を確認してみましょう。

(通算完全支配関係に準ずる関係等)

法人税法施行令112条の2第1項、施行日令和5年10月1日

第百十二条の二 法第五十七条第七項(欠損金の繰越し)に規定する政令で定める関係は、通算法人に係る通算親法人が法第六十四条の九第七項(通算承認)の規定の適用を受けて同条第一項の規定による承認(第三項第一号において「通算承認」という。)を受けた場合における当該通算法人と他の内国法人との間の完全支配関係で同条第一項に規定する政令で定める関係に該当するもの(通算完全支配関係に該当するものを除く。以下この条において「通算完全支配関係に準ずる関係」という。)とする。

規定を整理してみましょう。

法人税法57条第7項に規定する政令で定める関係は、

通算法人に係る通算親法人が

法人税法64条の9第7項の規定の適用を受けて

法人税法64条の9第1項の規定による承認(通算承認)を受けた場合における

その通算法人と他の内国法人との間の完全支配関係で

法人税法64条の9第1項に規定する政令で定める関係に該当するもの

(通算完全支配関係に該当するものを除く。

以下この条において「通算完全支配関係に準ずる関係」という。

法人税法64条の9第7項の規定を確認してみましょう。

7 第一項に規定する親法人の前目の規定の適用を受けようとする最初の事業年度が設立事業年度(設立の日の属する事業年度をいう。以下この項及び第九項において同じ。)である場合にあつては第二項に規定する三月前の日を当該親法人の設立事業年度開始の日から一月を経過する日と当該設立事業年度終了の日から二月前の日とのいずれか早い日(次項において「設立年度申請期限」という。)とし、第一項に規定する親法人(設立事業年度終了の時に第六十四条の十一第一項(通算制度の開始に伴う資産の時価評価損益)に規定する時価評価資産その他の政令で定めるものを有するもの(同項第一号に掲げるものを除く。)を除く。)の同目の規定の適用を受けようとする最初の事業年度が設立事業年度の翌事業年度である場合(当該設立事業年度が三月に満たない場合に限る。)にあつては第二項に規定する三月前の日を当該親法人の設立事業年度終了の日と当該設立事業年度の翌事業年度終了の日から二月前の日とのいずれか早い日(次項において「設立翌年度申請期限」という。)として、第二項の規定を適用する。

法人税法第64条の9第7項、施行日令和5年10月1日

親法人の通算制度の適用を受けようとする最初の事業年度が

・設立事業年度

・設立事業年度の翌事業年度

である場合の通算制度の承認申請期限の特例です。

この特例の適用を受けて通算承認を受けた場合における通算法人と

他の内国法人との間の完全支配関係で

法人税法64条の9第1項に規定する政令で定める関係に該当するもの

を「通算完全支配関係に準ずる関係」といいます。

ただし、通算完全支配関係に該当するものは除外されます。

法人税法64条の9第1項を確認してみましょう。

(通算承認)

法人税法第64条の9第1項、施行日令和5年10月1日

第六十四条の九 内国法人が前目の規定の適用を受けようとする場合には、当該内国法人及び当該内国法人との間に完全支配関係がある他の内国法人の全て(親法人(内国法人である普通法人又は協同組合等のうち、第一号から第七号までに掲げる法人及び第六号又は第七号に掲げる法人に類する法人として政令で定める法人のいずれにも該当しない法人をいう。以下この項において同じ。)及び当該親法人との間に当該親法人による完全支配関係(第三号から第十号までに掲げる法人及び外国法人が介在しないものとして政令で定める関係に限る。以下この目において同じ。)がある他の内国法人(第三号から第十号までに掲げる法人を除く。次項において同じ。)に限る。)が、国税庁長官の承認を受けなければならない。

以下省略

政令で定める関係を確認してみましょう。

法人税法施行令第131条の11第2項に規定されています。

読替規定

2 法第六十四条の九第一項に規定する政令で定める関係は、第四条の二第二項(支配関係及び完全支配関係)中「一の者(その者が個人である場合には、その者及びこれと前条第一項に規定する特殊の関係のある個人)が法人」とあるのを「内国法人が他の内国法人(法第六十四条の九第一項第三号から第十号まで(通算承認)に掲げる法人を除く。)」と、「当該一の者」とあるのを「当該内国法人」と、「法人と」とあるのを「他の内国法人と」と、「二以上の法人が他の法人」とあるのを「二以上の法人が他の内国法人(法第六十四条の九第一項第三号から第十号までに掲げる法人を除く。)」と、「当該他の法人」とあるのを「当該他の内国法人」と、同項各号中「当該法人」とあるのを「当該他の内国法人」と読み替えた場合に完全支配関係に該当する関係とする。

法人税法施行令第131条の11第2項、施行日令和5年10月1日

読替前の規定は、

法人税法施行令第4条の2第2項です。

完全支配関係の政令規定(読替前)

2 法第二条第十二号の七の六に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第一項に規定する特殊の関係のある個人)が法人の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が百分の五に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該一の者と当該法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接完全支配関係がある一若しくは二以上の法人又は当該一の者との間に直接完全支配関係がある一若しくは二以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなす。

法人税法施行令第4条の2第2項、施行日令和5年10月1日

一 以下省略

上記の規定は、完全支配関係のうち、

「当事者間の完全支配の関係」を指しています。

読み替えてみましょう。

完全支配関係の政令規定(読替後)

2 法第二条第十二号の七の六に規定する政令で定める関係は、内国法人が他の内国法人(法第六十四条の九第一項第三号から第十号まで(通算承認)に掲げる法人を除く。)の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が百分の五に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該内国法人と当該他の内国法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該内国法人及びこれとの間に直接完全支配関係がある一若しくは二以上の法人又は当該内国法人との間に直接完全支配関係がある一若しくは二以上の法人が他の内国法人(法第六十四条の九第一項第三号から第十号までに掲げる法人を除く。)の発行済株式等の全部を保有するときは、当該内国法人は当該他の内国法人の発行済株式等の全部を保有するものとみなす。

法人税法施行令第4条の2第2項、施行日令和5年10月1日

一 以下省略

例えば、内国法人が

・他の内国法人A(通算除外法人を除く)の株式を100%

・他の内国法人B(通算除外法人を除く)の株式を100%

保有していた場合

内国法人と他の内国法人Aは、

直接完全支配関係があり、

完全支配関係に該当する関係となります。

内国法人と他の内国法人Bも、

直接完全支配関係があり、

完全支配関係に該当する関係となります。

この結果、

・内国法人と他の内国法人A

・内国法人と他の内国法人B

は、通算完全支配関係に準ずる関係があります。

他の内国法人Aと他の内国法人Bの関係は

どうなるのでしょうか?

・内国法人と他の内国法人A

・内国法人と他の内国法人B

はそれぞれ、直接完全支配関係があります。

他の内国法人Aと他の内国法人Bは、

一の者(内国法人)との間に

「当事者間の完全支配の関係」がある法人相互の関係があるため、

完全支配関係に該当する関係となります。

この結果、

他の内国法人Aと他の内国法人Bも、

通算完全支配関係に準ずる関係があります。

内国法人、他の内国法人A、他の内国法人Bは、

それぞれ通算完全支配関係に準ずる関係があります。

まとめ

通算承認を受けたものは、通算完全支配関係

通算承認を受けていないものは、

通算完全支配関係に準ずる関係といいます。

参考規定

完全支配関係

(定義)

法人税法2条、施行日令和5年10月1日

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十二の七の六 完全支配関係 一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

通算完全支配関係

(定義)

法人税法2条、施行日令和5年10月1日

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十二の七の七 通算完全支配関係 通算親法人と通算子法人との間の完全支配関係(第六十四条の九第一項に規定する政令で定める関係に限る。以下この号において同じ。)又は通算親法人との間に完全支配関係がある通算子法人相互の関係をいう。