今回は、通算法人が他の通算法人の株式等を譲渡した場合を

確認してみましょう。

通算法人が他の通算法人の株式等を譲渡した場合

規定を整理したものを確認してみましょう。

通算法人が譲渡損益調整資産に係る

譲渡利益額又は譲渡損失額につき

第1項の規定の適用を受けた場合において、

当該譲渡損益調整資産の譲渡が

他の通算法人(注1)の株式又は出資の

当該他の通算法人以外の通算法人に対する譲渡であるときは、

当該譲渡損益調整資産については、

第2項から前項(第7項)までの規定は、適用しない。

注1、第64条の5(損益通算)の規定の適用を受けない法人として

政令で定める法人及び通算親法人を除く。

要件は、次の2つです。

1、通算法人が他の通算法人の株式等(譲渡損益調整資産)を譲渡して

譲渡損益の繰延べを受けた。

2、上記の譲渡が、他の通算法人以外の通算法人に対するものである。

要件を満たす場合、

一定の規定は適用されません。

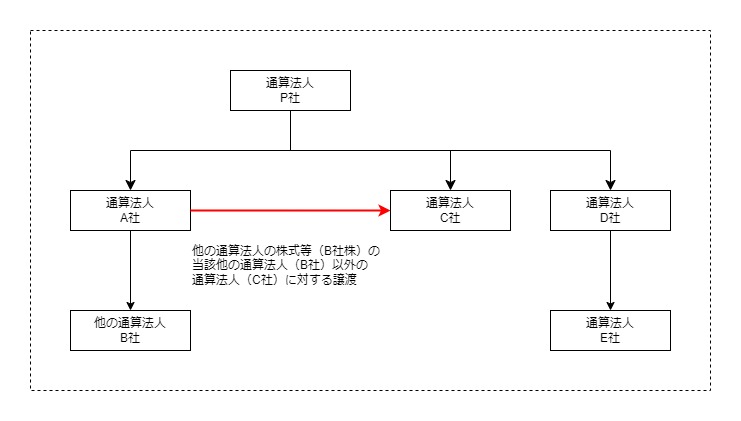

事例

事例で確認してみましょう。

通算親法人 P社

通算子法人 A社、B社、C社、D社、E社

通算子法人A社は、B社の株式を全て保有している。

通算子法人D社は、E社の株式を全て保有している。

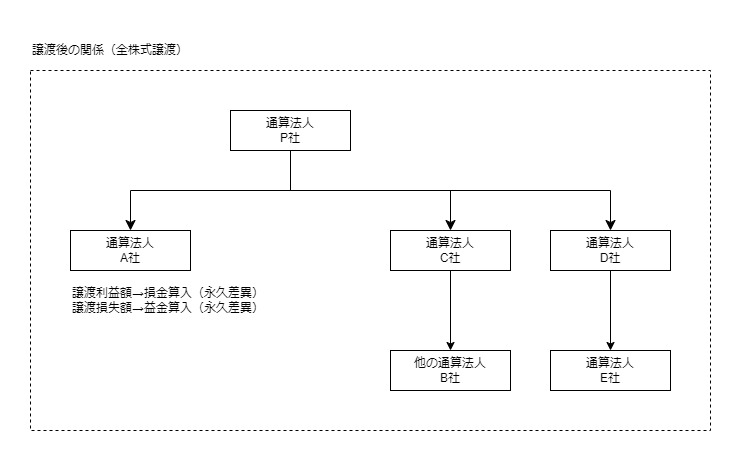

通算法人(A社)が他の通算法人(B社)の株式等の全てを

他の通算法人以外の通算法人(C社)に譲渡した場合した。

要件を満たす場合、

一定の規定(下記規定)は、適用されません。

第2項、譲渡等事由による戻入れ

第3項、完全支配関係を有しないことによる戻入れ

第4項、通算制度に関する戻入れ

第5項、適格合併による解散

第6項、適格合併等による譲渡損益調整資産の移転

第7項、非適格合併による譲渡損益調整資産の取得価額の調整

第1項の譲渡損益の繰延べについては適用されますが、

第2項の譲渡等事由による戻入れは適用されないため、

譲渡損益は一時差異(留保調整)ではなく、

永久差異(社外・※調整)となります。

利益積立金額

上記の規定が適用される場合の

利益積立金額の取扱いを確認してみましょう。

(利益積立金額)

法人税法施行令第9条第1項第1号チ、施行日令和5年10月1日

第九条 法第二条第十八号(定義)に規定する政令で定める金額は、同号に規定する法人の当該事業年度前の各事業年度(当該法人が公共法人に該当していた事業年度を除く。以下この条において「過去事業年度」という。)の第一号から第七号までに掲げる金額の合計額から当該法人の過去事業年度の第八号から第十四号までに掲げる金額の合計額を減算した金額に、当該法人の当該事業年度開始の日以後の第一号から第七号までに掲げる金額を加算し、これから当該法人の同日以後の第八号から第十四号までに掲げる金額を減算した金額とする。

一 イからヲまでに掲げる金額の合計額からワからネまでに掲げる金額の合計額を減算した金額(当該金額のうちに当該法人が留保していない金額がある場合には当該留保していない金額を減算した金額とし、公益法人等又は人格のない社団等にあつては収益事業から生じたものに限る。)

チ 法第六十一条の十一第八項(完全支配関係がある法人の間の取引の損益)の規定の適用がある譲渡損益調整資産(同条第一項に規定する譲渡損益調整資産をいう。チ及びタにおいて同じ。)に係る同条第一項に規定する譲渡利益額に相当する金額から同条第八項の規定の適用がある譲渡損益調整資産に係る同条第一項に規定する譲渡損失額に相当する金額を減算した金額

チは1号のプラス項目です。

利益積立金額のプラス=譲渡利益額相当額-譲渡損失額相当額

例えば、簿価6億円の株式を時価7億円で譲渡した場合

税務上の仕訳

| 借方 | 貸方 |

|---|---|

| 現金 7億円 | 子会社株式 6億円 |

| - | 譲渡利益額 1億円 |

| 譲渡利益額(損金算入) 1億円 | - |

利益積立金額のプラス項目は、

譲渡利益額相当額(1億円)-譲渡損失相当額(0円)=1億円

となります。

別表調整を確認してみましょう。

別表4

| 項目 | 総額 | 留保 | 社外 |

|---|---|---|---|

| 当期純利益 | 1億円 | 1億円 | |

| 譲渡損益調整資産の譲渡利益額 (調整名任意) | 1億円 | - | 1億円、※ |

| 課税所得 | 0円 | 1億円 | 1億円、※ |

別表5(1)、利益積立金額

| 項目 | 期首 | 減算 | 加算 | 期末 |

|---|---|---|---|---|

| 繰越損益金 | 1億円 | 1億円 | ||

| 合計 | 1億円 | 1億円 |

参考規定

通算法人が他の通算法人の株式等を譲渡した場合

8 通算法人が譲渡損益調整資産に係る譲渡利益額又は譲渡損失額につき第一項の規定の適用を受けた場合において、当該譲渡損益調整資産の譲渡が他の通算法人(第六十四条の五(損益通算)の規定の適用を受けない法人として政令で定める法人及び通算親法人を除く。)の株式又は出資の当該他の通算法人以外の通算法人に対する譲渡であるときは、当該譲渡損益調整資産については、第二項から前項までの規定は、適用しない。

法人税法第61条の11第8項、施行日令和5年10月1日

政令で定める法人は、初年度離脱通算子法人とする。

16 法第六十一条の十一第八項に規定する政令で定める法人は、第二十四条の三(資産の評価益の計上ができない株式の発行法人等から除外される通算法人)に規定する初年度離脱通算子法人とする。

法人税法施行令第122条の12第16項、施行日令和5年10月1日