今回は、通算法人の合併等があった場合の

欠損金の損金算入を確認してみましょう。

内容

今回確認する規定はこちら↓

通算法人の合併等があつた場合の欠損金の損金算入

第六十四条の八 通算法人を合併法人とする合併で当該通算法人との間に通算完全支配関係(これに準ずる関係として政令で定める関係を含む。以下この条において同じ。)がある他の内国法人を被合併法人とするものが行われた場合(当該合併の日が当該通算法人に係る通算親法人の事業年度開始の日又は当該他の内国法人が当該通算法人に係る通算親法人との間に通算完全支配関係を有することとなつた日である場合を除く。)又は通算法人との間に通算完全支配関係がある他の内国法人で当該通算法人が発行済株式若しくは出資の全部若しくは一部を有するものの残余財産が確定した場合(当該残余財産の確定の日が当該通算法人に係る通算親法人の事業年度終了の日である場合を除く。)において、これらの他の内国法人の当該合併の日の前日又は当該残余財産の確定の日の属する事業年度において生じた欠損金額があるときは、当該欠損金額に相当する金額(当該残余財産が確定した他の内国法人に株主等が二以上ある場合には、当該欠損金額に相当する金額を当該他の内国法人の発行済株式又は出資(当該他の内国法人が有する自己の株式又は出資を除く。)の総数又は総額で除し、これに当該通算法人の有する当該他の内国法人の株式又は出資の数又は金額を乗じて計算した金額)は、これらの通算法人の当該合併の日の属する事業年度又は当該残余財産の確定の日の翌日の属する事業年度(その終了の日がこれらの通算法人に係る通算親法人の事業年度終了の日であることその他の政令で定める要件に該当する事業年度に限る。)の所得の金額の計算上、損金の額に算入する。

法人税法第64条の8、施行日令和5年6月7日

規定を整理してみましょう。

・通算法人を合併法人とする合併で

当該通算法人との間に通算完全支配関係(注1)がある他の内国法人を

被合併法人とするものが行われた場合(注2)又は

・通算法人との間に通算完全支配関係がある他の内国法人で

当該通算法人が発行済株式若しくは出資の全部若しくは一部を

有するものの残余財産が確定した場合(注3)において、

これらの他の内国法人の

・当該合併の日の前日又は

・当該残余財産の確定の日

の属する事業年度において生じた欠損金額があるときは、

当該欠損金額に相当する金額(注4)は、

これらの通算法人の

・当該合併の日の属する事業年度又は

・当該残余財産の確定の日の翌日の属する事業年度(注5)

の所得の金額の計算上、損金の額に算入する。

注1、これに準ずる関係として政令で定める関係を含む。

以下この条において同じ。

注2、当該合併の日が当該通算法人に係る通算親法人の事業年度開始の日又は

当該他の内国法人が当該通算法人に係る通算親法人との間に通算完全支配関係を有することとなつた日である場合を除く。

注3、当該残余財産の確定の日が

当該通算法人に係る通算親法人の事業年度終了の日である場合を除く。

注4、当該残余財産が確定した他の内国法人に株主等が二以上ある場合には、当該欠損金額に相当する金額を当該他の内国法人の発行済株式又は出資(注4-1)の総数又は総額で除し、これに当該通算法人の有する当該他の内国法人の株式又は出資の数又は金額を乗じて計算した金額

注4-1、当該他の内国法人が有する自己の株式又は出資を除く。

注5、その終了の日がこれらの通算法人に係る通算親法人の事業年度終了の日であることその他の政令で定める要件に該当する事業年度に限る。

ポイントは次の4つです。

・通算法人限定の規定

・通算完全支配関係がある他の内国法人を被合併法人とする合併

・通算完全支配関係がある他の内国法人の残余財産の確定

・通算完全支配関係に準ずる関係を含む。

取扱い

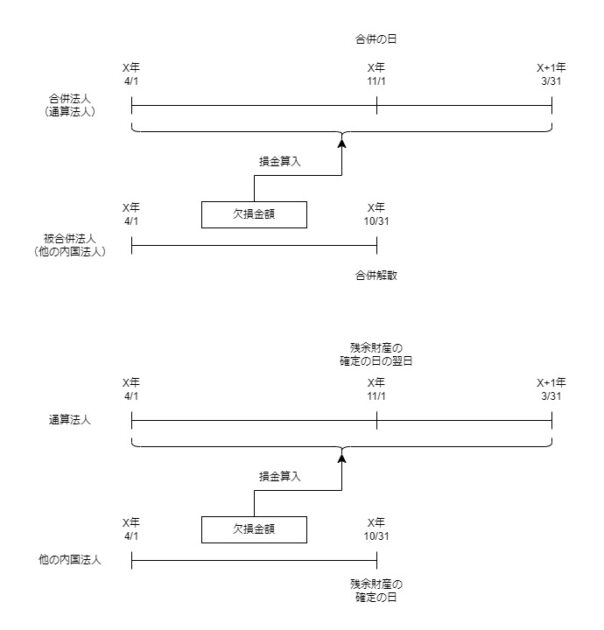

1、最終事業年度の被合併法人の欠損金額を

通算法人の合併の日の属する事業年度の

損金の額に算入します。

2、最終事業年度の他の内国法人の欠損金額を

通算法人の残余財産の確定の日の翌日の属する事業年度の

損金の額に算入します。

通算法人の事業年度の終了の日については、

「政令で定める要件に該当する事業年度に限る。」

とあるので、政令で定める要件を確認してみましょう。

政令で定める要件

政令で定める要件

2 法第六十四条の八に規定する政令で定める要件は、次に掲げる要件のいずれかに該当することとする。

法人税法施行令第131条の10第2項、施行日令和5年10月1日

一 法第六十四条の八の通算法人の同条の合併の日の属する事業年度又は同条の残余財産の確定の日の翌日の属する事業年度終了の日が当該通算法人に係る通算親法人の事業年度終了の日(次号において「終了日」という。)であること。

二 法第六十四条の八の通算法人が終了日以前に当該通算法人を被合併法人とする合併で他の通算法人を合併法人とするものを行つたこと又は終了日前に同条の通算法人の残余財産が確定したことに基因してこれらの通算法人に係る通算親法人との間に通算完全支配関係を有しなくなつたこと。

三 法第六十四条の八の通算法人が通算親法人であること。

規定を整理してみましょう。

法第64条の8に規定する政令で定める要件は、

次に掲げる要件のいずれかに該当することとする。

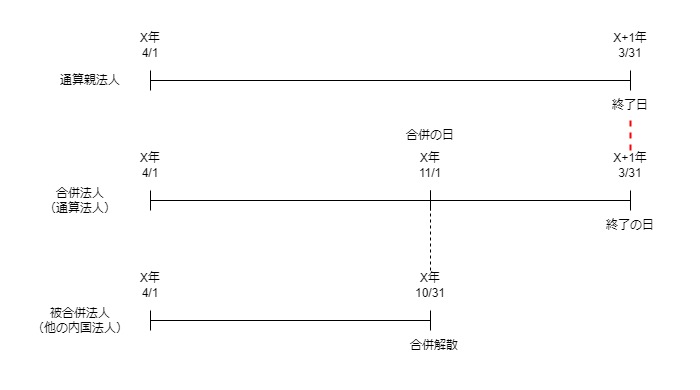

1号、法第64条の8の通算法人の

・同条(第64条の8)の合併の日の属する事業年度又は

・同条(第64条の8)の残余財産の確定の日の翌日の属する事業年度

終了の日が当該通算法人に係る通算親法人の事業年度終了の日

(次号において「終了日」という。)であること。

合併した後、通算親法人の終了日に

通算完全支配関係を有する必要があります。

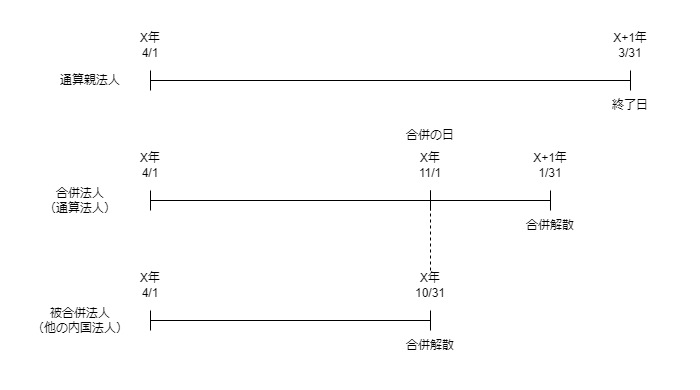

2号、法第64条の8の通算法人が

終了日以前に当該通算法人を被合併法人とする合併で

他の通算法人を合併法人とするものを行つたこと又は

終了日前に同条(第64条の8)の通算法人の

残余財産が確定したことに基因して

これらの通算法人に係る通算親法人との間に通算完全支配関係を

有しなくなつたこと。

合併法人が被合併法人として次の合併により解散した場合は、

通算親法人との間に通算完全支配関係がなくなるため、

1号とは別に規定が設けられています。

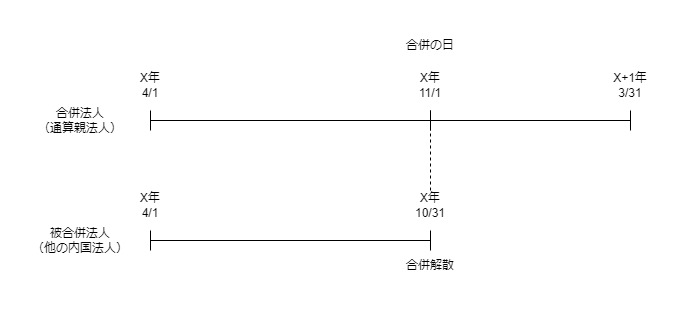

3号、法第64条の8の通算法人が通算親法人であること。

合併法人が通算親法人の場合、

1号要件も2号要件も満たさないため

別に規定が設けられています。

別表の確認

別表4付表、通算法人の所得の金額の調整に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/04-f.pdf

減算の9欄、通算法人の合併等があった場合の欠損金の損金算入額

で調整します。

参考規定

通算完全支配関係に準ずる関係

第百三十一条の十 法第六十四条の八(通算法人の合併等があつた場合の欠損金の損金算入)に規定する政令で定める関係は、通算法人に係る通算親法人が法第六十四条の九第七項(通算承認)の規定の適用を受けて同条第一項の規定による承認を受けた場合における当該通算法人と他の内国法人(同条第十項第一号又は第十二項第一号に掲げる法人を除く。)との間の完全支配関係で同条第一項に規定する政令で定める関係に該当するもの(通算完全支配関係に該当するものを除く。)とする。

法人税法施行令第131条の10第1項、施行日令和5年10月1日