今回は、適格の新設合併があった場合の防衛特別法人税の中間申告を確認してみましょう。

加算特例がある。

法人税の中間申告は、原則として前期の法人税の1/2で計算します。

新しく設立した法人については、前期がないため法人税の中間申告はありません。ただし、特例があります。

適格合併で新しく設立された法人については、合併された法人(被合併法人)の法人税を基に合併した法人(合併法人)の中間申告の金額を計算する必要があります。この特例が防衛特別法人税についてもあります。

参考規定を確認してみましょう。

(後半に掲載しています。)

「第一項の場合において」は、法人税の中間申告をする必要がある場合において、という意味です。

適格合併のカッコ書きで「法人を設立するものに限る。」とありますので、新設された法人に限定されています。吸収合併の場合は別の特例が適用されるからです。

「その設立後最初の課税事業年度の防衛特別法人税中間申告書については、」とありますので、第1期目の事業年度についても中間申告が必要となります。

考え方

「同項第一号に掲げる金額は、同号の規定にかかわらず、」は、防衛特別法人税の中間申告で納付する金額は、原則の計算に関係なくという意味です。

(原則の計算は、前期の防衛特別法人税×6/12)

続きの規定は、数字を使って確認してみましょう。

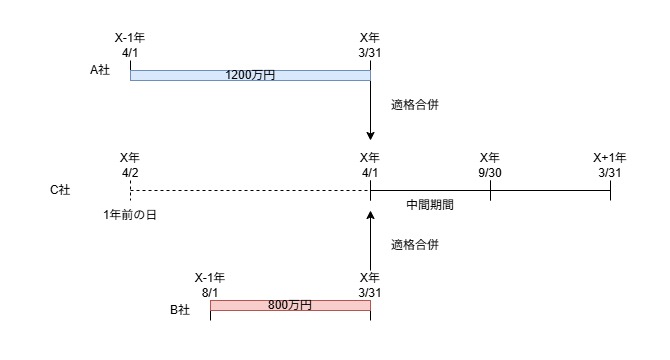

・A社の被合併法人確定防衛特別法人税額 1200万円

・A社の課税事業年度の月数 12月

・B社の被合併法人確定防衛特別法人税額 800万円

・B社の課税事業年度の月数 8月

・C社の中間期間の月数 6月

月数や金額を規定にあてはめてみましょう。

A社の計算

被合併法人確定防衛特別法人税額(1200万円)をその計算の基礎となった当該被合併法人の課税事業年度の月数(12月)で除し、これ(1200万円÷12月=100万円)に中間期間の月数(6月)を乗じて計算した金額(600万円)

B社の計算

被合併法人確定防衛特別法人税額(800万円)をその計算の基礎となった当該被合併法人の課税事業年度の月数(8月)で除し、これ(800万円÷8月=100万円)に中間期間の月数(6月)を乗じて計算した金額(600万円)

の合計額(600万円+600万円=約1200万円)となります。

イメージ

参考規定など

新設の適格合併があった場合の中間申告の特例

3 第一項の場合において、同項の法人が適格合併(法人を設立するものに限る。)に係る合併法人であるときは、その法人が提出すべきその設立後最初の課税事業年度の防衛特別法人税中間申告書については、同項第一号に掲げる金額は、同号の規定にかかわらず、当該適格合併に係る各被合併法人の被合併法人確定防衛特別法人税額をその計算の基礎となった当該被合併法人の課税事業年度の月数で除し、これに中間期間の月数を乗じて計算した金額の合計額とする。

我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法第21条第3項、令和8年4月1日施行

中間申告の期間計算の端数は、1月に切り上げる。

4 前三項の月数は、暦に従って計算し、一月に満たない端数を生じたときは、これを一月とする。

我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法第21条第4項、令和8年4月1日施行

参考リンク

・前期に適格合併があった場合の防衛特別法人税の中間申告

・当期に適格合併があった場合の防衛特別法人税の中間申告

最近の新しいこと

・ULTORA、プロテインシェイク、抹茶ラテ風味