今回は、適格分割等があった場合の

国庫補助金等の圧縮記帳を確認してみましょう。

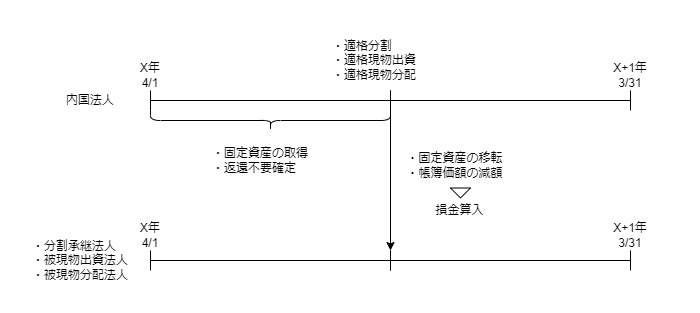

適格分割等があった場合

要件を確認してみましょう。

1、適格分割等の直前までに、次の2つの事実があること。

・交付目的に適合した固定資産の取得

・補助金等の返還不要が確定

2、固定資産を分割承継法人等に移転すること。

3、圧縮限度額の範囲内で帳簿価額を減額すること。

上記の要件を満たす場合は、

圧縮記帳が可能です。

適格分割等の直前までに

補助金等の代わりに交付目的に適合した固定資産を

取得した場合も同様に圧縮記帳が可能です。

手続き

適格分割等の日以後2月以内に次の手続きが必要です。

[手続名]適格分割等による期中損金経理額等の損金算入に関する届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/kigyosaihen/annai/01.htm

参考規定

適格分割等の特例、補助金等を取得する場合

5 内国法人が、適格分割、適格現物出資又は適格現物分配(以下この条において「適格分割等」という。)により当該適格分割等の直前の時までに取得又は改良をした固定資産(当該適格分割等の日の属する事業年度開始の時から当該直前の時までの期間内に交付を受けた国庫補助金等の交付の目的に適合したものに限る。)を分割承継法人、被現物出資法人又は被現物分配法人(次項において「分割承継法人等」という。)に移転する場合(当該国庫補助金等の返還を要しないことが当該直前の時までに確定した場合に限る。)において、当該固定資産につき、当該事業年度において第一項に規定する圧縮限度額に相当する金額の範囲内でその帳簿価額を減額したときは、その減額した金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第42条第5項、施行日令和5年6月7日

適格分割等の特例、固定資産を取得する場合

6 内国法人が、適格分割等により第二項に規定する固定資産(当該適格分割等の日の属する事業年度開始の時から当該適格分割等の直前の時までの期間内に取得したものに限る。)を分割承継法人等に移転する場合において、当該固定資産につき、当該事業年度において当該固定資産の価額に相当する金額の範囲内でその帳簿価額を減額したときは、その減額した金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第42条第6項、施行日令和5年6月7日

適格分割等の特例の手続き

7 前二項の規定は、これらの規定に規定する内国法人が適格分割等の日以後二月以内にこれらの規定に規定する減額した金額に相当する金額その他の財務省令で定める事項を記載した書類を納税地の所轄税務署長に提出した場合に限り、適用する。

法人税法第42条第7項、施行日令和5年6月7日

政令委任

8 合併法人、分割承継法人、被現物出資法人又は被現物分配法人が適格合併、適格分割、適格現物出資又は適格現物分配により被合併法人、分割法人、現物出資法人又は現物分配法人において第一項、第二項、第五項又は第六項の規定の適用を受けた固定資産の移転を受けた場合における当該固定資産の取得価額その他前各項の規定の適用に関し必要な事項は、政令で定める。

法人税法第42条第8項、施行日令和5年6月7日