今回は、適格組織再編成があった場合の

特別勘定の設定を確認してみましょう。

期中特別勘定の設定

要件を確認してみましょう。

適格分割等を行った法人が対象です。

適格分割等は、次の3つ。

・適格分割

・適格現物出資

・適格現物分配

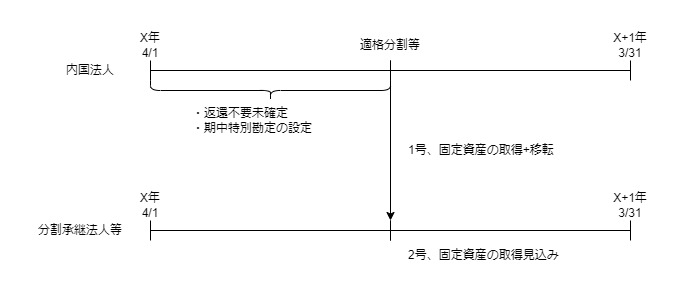

対象となる期間は、

事業年度開始時から適格分割等の直前の時までです。

上記期間中に固定資産の取得に充てるための

国庫補助金等(返還不要未確定)を取得して、

国庫補助金等の範囲内の特別勘定を設定したときは、

費用の先行計上が可能です。

追加要件を2つ確認してみましょう。

1、国庫補助金等を取得した法人が固定資産を取得した場合は、

分割承継法人等に移転する必要があります。

分割承継法人等とは、次の3つ。

・分割承継法人

・被現物出資法人

・被現物分配法人

2、国庫補助金等を取得した法人が固定資産を取得しない場合は、

分割承継法人、被現物出資法人が固定資産を取得する見込みであること。

(適格現物分配は含まれていません。)

手続き

適格分割等の日以後2月以内に、

期中特別勘定の金額などを記載した書類を

税務署長に提出する必要があります。

[手続名]適格分割等による国庫補助金等に係る期中特別勘定の金額の損金算入に関する届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/kigyosaihen/annai/03.htm

期中特別勘定の引継ぎ

適格組織再編成があった場合は、適格組織再編成の区分に応じて、

・特別勘定の金額

・期中特別勘定の金額

を合併法人等に引き継ぎます。

適格組織再編成の区分

1号、適格合併の場合

適格合併の直前の特別勘定の金額

2号、適格分割等の場合

・適格分割等により設定した期中特別勘定の金額

・適格分割等の直前の特別勘定のうち次のもの

イ、内国法人が固定資産を分割承継法人等に移転した場合

その特別勘定の金額

ロ、分割承継法人、被現物出資法人が固定資産を取得する見込みであること

その特別勘定の金額

手続き

特別勘定の金額を引き継ぐ場合は、

特別勘定を設定した法人が適格分割等の日以後2月以内に

一定の書類を税務署長に提出する必要があります。

[手続名]適格分割等による国庫補助金等に係る特別勘定の金額の引継ぎに関する届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/kigyosaihen/annai/04.htm

みなし特別勘定の金額

合併法人等が引き継いだ次の金額は、

合併法人等が設定したものとして取り扱います。

・特別勘定の金額

・期中特別勘定の金額

参考規定

適格分割等の期中特別勘定の設定

6 内国法人が、適格分割、適格現物出資又は適格現物分配(以下この条において「適格分割等」という。)を行い、かつ、当該適格分割等の日の属する事業年度開始の時から当該適格分割等の直前の時までの期間内に固定資産の取得又は改良に充てるための国庫補助金等(その返還を要しないことが当該直前の時までに確定していないものに限る。以下この項において同じ。)の交付を受けている場合(次に掲げる要件のいずれかを満たす場合に限る。)において、その取得又は改良に充てるための国庫補助金等の額に相当する金額の範囲内で第一項の特別勘定に相当するもの(以下この条において「期中特別勘定」という。)を設けたときは、その設けた期中特別勘定の金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第43条第6項、施行日令和5年11月29日

一 当該内国法人が当該国庫補助金等をもつてその取得又は改良をした固定資産(当該国庫補助金等の交付の目的に適合するものに限る。)を当該適格分割等により分割承継法人、被現物出資法人又は被現物分配法人(第八項第二号イ及び第九項において「分割承継法人等」という。)に移転すること。

二 当該適格分割又は適格現物出資に係る分割承継法人又は被現物出資法人が当該国庫補助金等をもつてその交付の目的に適合した固定資産の取得又は改良をすることが見込まれること。

規定を整理してみましょう。

内国法人が、

適格分割、適格現物出資又は適格現物分配(注1)を行い、かつ、

当該適格分割等の日の属する事業年度開始の時から

当該適格分割等の直前の時までの期間内に

固定資産の取得又は改良に充てるための

国庫補助金等(注2)の交付を受けている場合(注3)において、

その取得又は改良に充てるための

国庫補助金等の額に相当する金額の範囲内で

第1項の特別勘定に相当するもの(注4)を設けたときは、

その設けた期中特別勘定の金額に相当する金額は、

当該事業年度の所得の金額の計算上、損金の額に算入する。

1号、当該内国法人が当該国庫補助金等をもつて

その取得又は改良をした固定資産(注5)を当該適格分割等により

分割承継法人、被現物出資法人又は被現物分配法人(注6)に移転すること。

2号、当該適格分割又は適格現物出資に係る

分割承継法人又は被現物出資法人が当該国庫補助金等をもつて

その交付の目的に適合した固定資産の取得又は改良を

することが見込まれること。

注1、以下この条において「適格分割等」という。

注2、その返還を要しないことが当該直前の時までに確定していないものに限る。以下この項において同じ。

注3、次に掲げる要件のいずれかを満たす場合に限る。

注4、以下この条において「期中特別勘定」という。

注5、当該国庫補助金等の交付の目的に適合するものに限る。

注6、第八項第二号イ及び第九項において「分割承継法人等」という。

手続き

7 前項の規定は、同項の内国法人が適格分割等の日以後二月以内に期中特別勘定の金額に相当する金額その他の財務省令で定める事項を記載した書類を納税地の所轄税務署長に提出した場合に限り、適用する。

法人税法第43条第7項、施行日令和5年11月29日

適格組織再編成があった場合の引継ぎ

8 内国法人が、適格合併、適格分割、適格現物出資又は適格現物分配(以下この項において「適格組織再編成」という。)を行つた場合には、次の各号に掲げる適格組織再編成の区分に応じ、当該各号に定める特別勘定の金額又は期中特別勘定の金額は、当該適格組織再編成に係る合併法人等に引き継ぐものとする。

法人税法第43条第8項、施行日令和5年11月29日

一 適格合併 当該適格合併の直前に有する国庫補助金等(その返還を要しないことが当該適格組織再編成の直前までに確定していないものに限る。次号において同じ。)に係る第一項の特別勘定の金額

二 適格分割等 当該適格分割等の直前に有する国庫補助金等に係る第一項の特別勘定の金額のうち、次に掲げる場合の区分に応じ、それぞれ次に定めるもの及び当該適格分割等に際して設けた国庫補助金等に係る期中特別勘定の金額

イ 当該内国法人が当該国庫補助金等をもつてその取得又は改良をした固定資産(当該国庫補助金等の交付の目的に適合するものに限る。)を当該適格分割等により分割承継法人等に移転した場合 当該固定資産の取得又は改良に充てた当該国庫補助金等に係る特別勘定の金額

ロ 当該適格分割又は適格現物出資に係る分割承継法人又は被現物出資法人が当該国庫補助金等をもつてその交付の目的に適合した固定資産の取得又は改良をすることが見込まれる場合 当該固定資産の取得又は改良に充てるための当該国庫補助金等に係る特別勘定の金額

規定を整理してみましょう。

8 内国法人が、適格合併、適格分割、適格現物出資又は適格現物分配(注1)を行つた場合には、次の各号に掲げる適格組織再編成の区分に応じ、

当該各号に定める特別勘定の金額又は期中特別勘定の金額は、

当該適格組織再編成に係る合併法人等に引き継ぐものとする。

1号、適格合併

当該適格合併の直前に有する

国庫補助金等(注2)に係る第1項の特別勘定の金額

2号、適格分割等

当該適格分割等の直前に有する

国庫補助金等に係る第1項の特別勘定の金額のうち、

次に掲げる場合の区分に応じ、それぞれ次に定めるもの及び

当該適格分割等に際して設けた国庫補助金等に係る期中特別勘定の金額

| 次に掲げる場合 | 次に定めるもの |

|---|---|

| イ 当該内国法人が当該国庫補助金等をもつてその取得又は改良をした固定資産(注3)を当該適格分割等により分割承継法人等に移転した場合 | 当該固定資産の取得又は改良に充てた当該国庫補助金等に係る特別勘定の金額 |

| ロ 当該適格分割又は適格現物出資に係る分割承継法人又は被現物出資法人が当該国庫補助金等をもつてその交付の目的に適合した固定資産の取得又は改良をすることが見込まれる場合 | 当該固定資産の取得又は改良に充てるための当該国庫補助金等に係る特別勘定の金額 |

注1、以下この項において「適格組織再編成」という。

注2、その返還を要しないことが当該適格組織再編成の直前までに確定していないものに限る。次号において同じ。

注3、当該国庫補助金等の交付の目的に適合するものに限る。

手続き

9 前項の規定は、第一項の特別勘定を設けている内国法人で適格分割等を行つたもの(当該特別勘定及び期中特別勘定の双方を設けている内国法人であつて、適格分割等により分割承継法人等に当該期中特別勘定の金額のみを引き継ぐものを除く。)にあつては、当該特別勘定を設けている内国法人が当該適格分割等の日以後二月以内に当該適格分割等により分割承継法人等に引き継ぐ当該特別勘定の金額その他の財務省令で定める事項を記載した書類を納税地の所轄税務署長に提出した場合に限り、適用する。

法人税法第43条第9項、施行日令和5年11月29日

規定を整理してみましょう。

前項(第8項)の規定は、

第1項の特別勘定を設けている内国法人で

適格分割等を行つたもの(注1)にあつては、

当該特別勘定を設けている内国法人が

当該適格分割等の日以後2月以内に当該適格分割等により

分割承継法人等に引き継ぐ当該特別勘定の金額

その他の財務省令で定める事項を記載した書類を

納税地の所轄税務署長に提出した場合に限り、適用する。

注1、当該特別勘定及び期中特別勘定の双方を設けている内国法人であつて、

適格分割等により分割承継法人等に

当該期中特別勘定の金額のみを引き継ぐものを除く。

みなし特別勘定の金額

10 第八項の規定により合併法人等が引継ぎを受けた第一項の特別勘定の金額又は期中特別勘定の金額は、当該合併法人等が同項の規定により設けている同項の特別勘定の金額とみなす。

法人税法第43条第10項、施行日令和5年11月29日

規定を整理してみましょう。

第8項の規定により合併法人等が引継ぎを受けた

第1項の特別勘定の金額又は期中特別勘定の金額は、

当該合併法人等が同項(第8項)の規定により設けている

同項(第8項)の特別勘定の金額とみなす。

政令委任

11 合併、分割、現物出資又は現物分配(第二条第十二号の五の二(定義)に規定する現物分配をいう。)が行われた場合における前各項の規定の適用に関し必要な事項は、政令で定める。

法人税法第43条第11項、施行日令和5年11月29日